税務署の調査官は「同族会社の恣意的経理」という難しい言葉を使う。

いうまでもないが、税法の用語ではない。

税務署のなかで使われる業界用語といえるだろう。

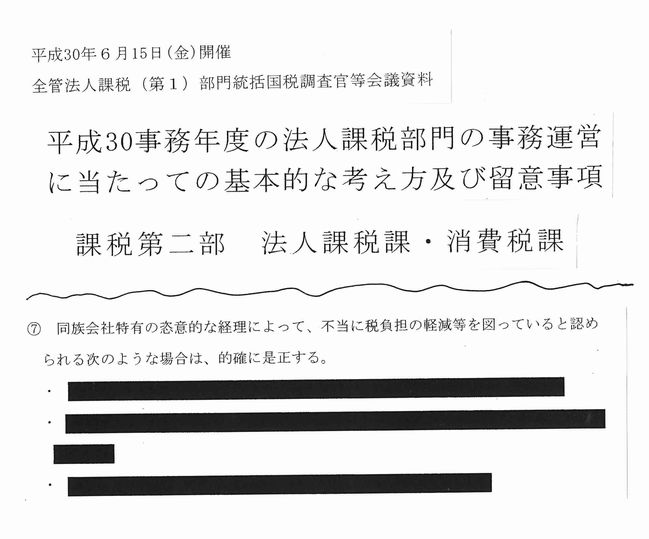

下記の文書は東京国税局の法人課税課が30事務年度の方針として職員に指示したもので、開示請求で取った現物である。

|

そこに書いてあることは………

「同族会社特有の恣意的な経理によって、不当に税負担の軽減等を図っていると認められる次のような場合は、的確に是正する。」

税務署当局の考えが如実に出ているわけで、同族会社は身内だけの経営だから、所得を少なくする意図的な経理をするものと決めつけ、調査で的確に是正しろと調査官に指示しているわけだ。

ところが「次のような場合」の3点が不開示=黒塗りになっている。

なぜ黒塗りする必要があるのか理解しがたい。

というのも、「次のような場合」はこれまでの税務署の調査で何をねらっているのか、傾向がはっきりしているからだ。

◆ ひとつは、役員の高額給与や高額退職金である。これは法人の所得を少なくし、法人税を軽減できるもっとも手軽で簡便にできる方法だからである。

同業類似法人や従業員の水準と比較して高額であれば否認する事例が後を絶たない。

◆ 次に調査官がしつこく突いてくるのが、同族関係人の勤務実態と給与の額の関係である。

勤務実態がないのに高額の給与が支払われているのではないかということ。

◆ また、同族会社はチェックがきかないから、社長や同族役員の私的経費が付け込まれているのではないかということもしつこくチェックしている。

これはもう常識になっているといってよい。

と、同族会社特有の恣意的経理を探ってみると、おやおや、日産のゴーン会長の怪しい行為がすべてぴったりくるではないか。

日産は公開会社で同族会社ではないから、同族会社特有の恣意的経理に該当しないとでもいうのであろうか。まさか日産特有の特殊事情とでもいうのであろうか。

上場企業において、高額役員給与や高額退職金で否認されている例は皆無といってよい。そんなバカなと思う方も多いと思うが、税務調査では実際にそうなのだ。

要は中小企業だけに的を絞っているので、大企業が役員給与をいくらにしようが税務調査で否認されるおそれはまったくないというのが蔓延しているわけだ。

こうした税務行政の歪みが、日産ゴーン前会長の行為を許してきた背景にあるといえる。

大企業も公開会社も恣意的経理は行われる。

税務調査で、大企業の恣意的経理として高額給与や高額退職金が否認されている事例が頻繁にあれば、ゴーン前会長も少しは控えたのではなかろうか。

黒塗りなどにせず、税務署はこんなところに目を光らせているよと公表することが行政の在り方だろう。考え違いも甚だしい。

もう一つの歪みは、査察調査である。

これも中小事業者に限られ、上場しているような大企業が犯則調査で告発される事例は皆無といってよい。

偽り不正による大型の脱税で当然に告発されるであろう大企業の事案がよく新聞等で報道される。

しかし、刑事告発は一切ない。

査察の場合、脱漏額、逋脱率、悪質さの程度で告発するかどうか基準があるといわれている。

しかし、査察自らいっているように、査察の犯則調査は「一罰百戒」を目的とするとしているのであるから、脱漏を働く大企業も告発して、警鐘を鳴らすべきだ。

この点についても、大企業は絶対に告発はないと思っているから大型脱漏に対する警戒感が低くなるのは疑いない。

この税務行政の歪みも日産問題の背景にありそうだ。

今回のゴーン騒動はまだ先が見えないが、大企業の恣意的経理や税務行政の歪みも浮かび上がっていることに視野を置いて、今後の動きを注目していきたい。