合計所得金額2,500万円超で基礎控除ゼロ

2018年度(平成30年度)税制改正で、所得税の基礎控除が次のように改正され、2020年(平成32年)分の所得税から適用される。

基礎控除は現行の38万円から10万円引き上げ48万円になる。

一方、高所得者にまで税負担の軽減効果を及ぼす必要性は乏しいということから、2,400万円超から逓減し、2,500万円超で消失する仕組みとされた。

つまり、合計所得金額が2,500万円を超える者の基礎控除はゼロ円となる。

違憲ではないかとの論評

この改正に対して、所得税の根幹にかかわる改正であり、問題だとする意見が数多く表明されている。

その典型的な論立てが、日税連の新聞「税理士会」第1365号(2018年6月15日)の「論壇」に載っていたので紹介したい。

論者は近畿会の額田朋子氏で、表題は「所得税改革の今後の課題」である。

額田氏は、「基礎控除は課税最低限を構成する最も重要なものであり、最低生活費部分に課税が及ぶことは、憲法の要請から見ても適切ではない。」とし、さらに「最低生活費部分の不課税は、国がそこまでは課税権を及ぼすことはできないという、いわば課税権の限界を示すものであって、所得の多寡でその限界をなくすということはできない。」と指摘する。

そのうえで、東京高裁昭和57年12月6日判決を紹介する。

この裁判は「総評サラリーマン税金訴訟」といわれているものである。

そこで東京高裁は、「現実の生活条件を無視して右課税最低限を著しく低い額に定める等裁量権の限界を超えた場合または裁量権を濫用した場合には違憲な行為として司法審査の対象となることを免れないと解するのが相当である。」と判示する。

額田氏は、東京高裁の判示を引き合いにして、「基礎控除を消失させるというのは、まさに裁量権の限界を超えるといえ、司法審査の対象となることは免れないであろう。」と述べている。

消費税は最低生活費に課税

この論旨はある意味では妥当であり、筆者としても支持したい。

しかし、平成元年に消費税が新設されて以降は、額田氏が問題とする課税最低限や最低生活費部分不課税という概念を論ずる場合に、所得税だけでそれを論ずることはできなくなっている。にも拘らず、所得税の基礎控除のみに焦点を当て、裁量権の限界を超えているので司法審査の対象になるというのは、折角の力作ではあるが単眼で陳腐ですらある。

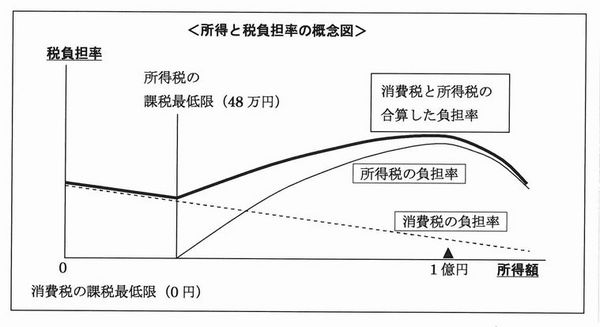

消費税導入と同時に課税最低限の設定や最低生活費部分不課税は、国民の税負担においては消し去られている。消費税導入と同時に無意味化した。下記の概念図を見ていただきたい(所得税の課税最低限は30年度改正の48万円としている)。

|

争う権利すら消し去る消費税

総評サラリーマン訴訟は、所得税では課税最低限をめぐる納税者の権利としてその分を控除して所得税を納めたのであるが、消費税において納税者(消費者)はそうした権利行使の行動すらとれない。食料を買わないわけにいかないからだ。

二重課税となる消費への課税

もうひとつの問題として、二重課税のことがある。

国民の租税負担の基礎となるものとして、所得、資産、消費が取り上げられている。

所得は、繰り返し流入する富であり、最も負担能力がある。

資産は、富を有しているものほど担税能力がある。ただし、財産はいったん奪われると減少していくので、恒常的に高率の課税は不適当とされている。

消費は、消費それ自体に担税力はない。

課税する側は、消費するという行動に担税力が潜んでいると考えられるとするのである。担税力はないのにあるとするのだから、こじつけもいいところといえよう。

子供でも分かることだが、買い物するにはお金がいる。そのお金は所得として得たお金か、資産を売却して得たお金であり、それらのお金を支払わない限り消費はなしえない。

さて、そうすると所得には所得税が課せられているから、残ったお金は課税済みのお金である。その課税済みのお金で買い物をするのであるから、その買い物代金に消費税をかけるとなれば、明らかに二重課税となる。

消費税こそ違憲

かくして、消費税導入と同時に国民は課税最低限の維持、最低生活費非課税という憲法の要請(第25条「健康で文化的な最低限度の生活を営む権利」の要請)を踏みにじられ、加えて二重課税の状態にありながら、司法審査にかけられるわけでもなく放置され続けている。消費税はどうみても憲法違反である。

違憲状態を脱却する一つの方法

では、消費税が憲法の要請に耐えうるとしたら、どのような税制にしなければならないのであろうか。

答えはイギリスの付加価値税にある。

イギリスの付加価値税の標準税率は20%。

家庭用燃料及び電力は5%の軽減税率。

食料品、家庭用水道水、新聞、雑誌、書籍、国内旅客輸送、医薬品、居住用建物の建築、障害者用機器はゼロ税率。

どうだろうか。付加価値税においても最低生活費不課税が貫かれているではないか。まさに健康で文化的な最低限度の生活を営むものには付加価値税をかけていないのだから、日本国憲法第25条の要請がイギリスで実行されているのである。

額田氏が基礎控除の改正に言及されたことは評価したいが、この問題は所得税だけの問題ではなくなっていることに視野を広げてほしかった。