まずは財務省が公表している図表を見てください。

<クリックで拡大>

|

インボイス導入がついてくる

安倍さんが解散して総選挙で信を問う理由としたのが「消費税を約束通り10%に引上げる。その財源で教育費の無償化を行う。」ということ。

結果は安倍さんの勝利であるから、消費税は2019(平成31)年10月に10%に引上げられることになる。

10%の引上げと同時に「軽減税率」が導入される。食料品が8%、それ以外は10%となる。

「軽減税率」を括弧書にしているのは、現在の税率を単に据え置いたにすぎず、国民にしてみれば何ら軽減になっていないからだ。

あわせて、取引が複数税率となるので、消費税にインボイス方式が採用される。

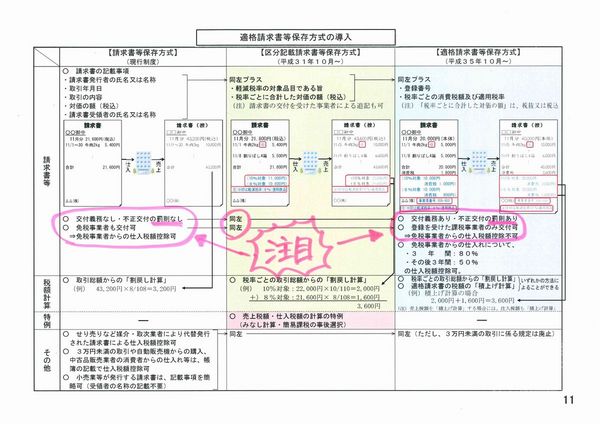

インボイス方式というのは、仕入側の課税事業者は売上側の事業者が発行するインボイス(請求書)に記載された消費税額のみを控除することができる仕入税額控除方式である。

消費税の納税に関する仕組みとして、売上側が発行する請求書が非常に重要な存在となる。現行も仕組みとしては同じであるが、現行は帳簿方式と請求書の保存が要件であるから、請求書に消費税額が明確に記載されていなくても仕入税額控除はできる。

これからは、記載されている消費税額が要件であるから、仕組みとしては大きな違いといえる。

請求書発行にまさかの罰則

もうすでに税法は改正されており、安倍さんが再延期の法律を出さない限り2019(平成31)年10月から自動的にインボイス方式になる。

この方式を最初からガンジガラメにすると国民が反発するということで、最初の4年間はゆるい扱いにする。そのインボイスのことを「区分記載請求書」という。

そして、2023(平成35)年10月からは本格稼働となる。そのインボイスを「適格請求書」という。

請求書の呼び方が変わるだけで、今も請求書を発行しているのだから別にいいんじゃないのと普通の人は思うであろう。

ところが扱いは天と地ほどの違いがある。それは、今までの請求書や「区分記載請求書」にかんしては罰則がなかったが、「適格請求書」は罰則が伴うことだ。

殆ど話題になっておらず、国民も知らないことであろう。

どういう罰則か。改正法が成立済みで、「適格請求書」に移行する2023(平成35)年10月から施行される罰則は次のようになっている。順を追って噛み砕いて解説する。

適格請求書とは

まず、「適格請求書」とはどのようなものか。

それは課税事業者が国税庁に申請し、国税庁から配布された「登録番号」を記載した請求書のことである。

「登録番号」の申請は課税事業者しかできない。したがって、免税事業者や一般の国民には「登録番号」は絶対に配布されない。

いうまでもないが、「登録番号」が記載された請求書のみが「適格請求書」で、課税仕入ができる対象となる。

交付義務

仕入をする者にとっては「適格請求書」は金券と同じである。したがって、新設された消費税法第57条の4では、適格請求書発行事業者にこの請求書の交付義務を課している。

交付禁止規定

その一方で、新設された条文である消費税法第57条の5「適格請求書類等の交付の禁止」は、次のように規定する。

■① まず、免税事業者や一般の人は「登録番号」入りの請求書を交付できないが、それらの人や企業があたかも「登録番号」入りの「適格請求書」と誤認させるような請求書を交付してはならないと規定する。

■② 次に課税事業者については、偽りの記載をした「適格請求書」を交付してはならないと規定する。

罰則

消費税法第65条は、虚偽申告等の違反があれば「懲役1年以下、罰金50万円以下」の刑罰を科すと規定しているが、そこに第4号として、「適格請求書」の交付禁止規定の上記二つの■①と■②を追加した。

つまり、免税事業者や一般人の「登録番号」入りの「適格請求書」を発行したものと、課税事業者だが、内容に偽りを記載した「適格請求書」を発行したものは、懲役1年以下、又は罰金50万円以下の刑罰にするというのだ。

犯則に追い込む要素

「「適格請求書」とは」で述べたように、免税事業者は「登録番号」が取得できないから、絶対に「適格請求書」は発行できない。そうするとそこから仕入を行って請求書をもらっても、その請求書では買ったものは仕入税額控除はできない。

物を一つ買えば、その事業者が課税事業者か免税事業者かはすぐ判断がつく。

また、法律上、税務署長は「登録番号」等を公表することになっている(ただし、国税庁が「法人番号」のようにホームページ上で公開するとの規定はないが、どうなるのかは不明)。

こうなると、免税事業者に生き残るすべはない。

例えば「一人親方」で現場に入っているが免税事業者であるような場合、元請は仕入控除ができないから、この外注を使わなくなる。

この「一人親方」は課税事業者を選択するか、それらしい「不適格請求書」を発行せざるを得なくなる。

課税事業者を選択すれば、「適格請求書」を発行でき商売は継続できるが、消費税の負担がのしかかる。

免税事業者を続けようと思えば仕事を切られるので、取引先には課税事業者に成りすまし、租税犯則を犯すしかないかと考えるであろう。

何とも罪づくりな消費税10%への引上げだ。

10%への引上げは、きっぱりと中止すべきであろう。