29年度税制改正案で大企業(会計監査人設置会社)の申告期限延長が盛り込まれた。決算日後6か月以内を限度として申告期限が延長できることになる。

経済産業省から出された税制改正要求であり、経産省は日本の大企業の株主総会が6月末に集中しすぎているからだという。

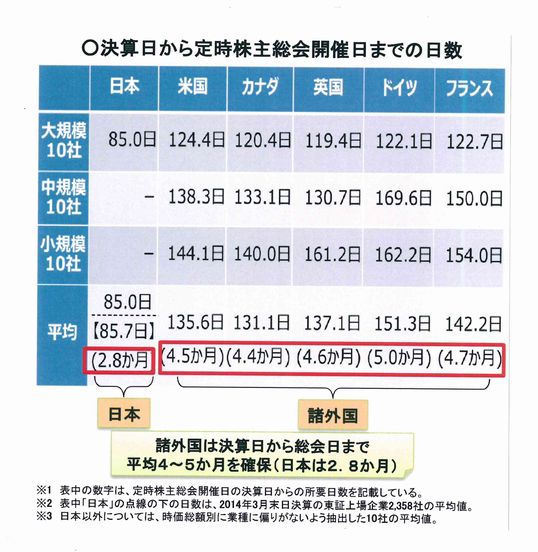

経産省は各国の総会開催日を調査し、その結果をホームページで公開している(下表)。

|

なるほど、諸外国と比べて日本は何ともせっかちに決算を組み、総会をバタバタとやって決算を確定していることが分かる。これではコーポレートガバナンス(企業統治)は保障されないというわけだ。

ところでその対象は特定の大企業に限られる。経産省の調査自体、中規模以下の企業は視野に入っていない。中小企業はお呼びでないというわけだ。

だが、それは理屈がない。この改正要求を機に、所得税と法人税、併せて消費税の申告期限を抜本的に改正すべきだ。

個人の確定申告も迫ってきたので、諸国の申告期限を列挙する。

<申告所得税>

・アメリカ 課税期間=暦年(1月から12月)

申告期限=翌年の4月15日

・イギリス 課税期間=4月6日~次年の4月5日

申告期限=(電子申告)翌年の1月31日(約10か月後)

(紙ベース)その年の10月31日(約7か月後)

・フランス 課税期間=暦年(1月から12月)

申告期限=(電子申告)翌年の6月末日

(紙ベース)翌年の5月末日

<法人税>

・アメリカ 申告期限=決算終了後2か月半後

決算が暦年ベースは翌年の3月15日

・イギリス 申告期限=決算日から1年以内

・フランス 申告期限=決算日から3か月以内

・カナダ 申告期限=決算日から6か月以内

・ドイツ 決算日 =原則は暦年

申告期限=暦年決算は翌年5月31日

どうであろうか。

1年以内という申告期限もあるが、諸外国の申告期限を参考にしたうえで、妥当に線を探ると、申告所得税も法人税も規模の大小に関係なく課税期間後6か月以内がいいのではないか。

申告期限を経産省の改正要求でお茶を濁すのではなく、財務省はきちんと対応してほしい。