国税通則法の改正により、納税申告の確定の問題に大きな変化が生まれたと捉えるべきであろう。

26年2月、当事務所の税理士・小田川豊作が東京税財政研究センターの権利研究部会で、これに関する問題意識を提起したので、それを掲載する。

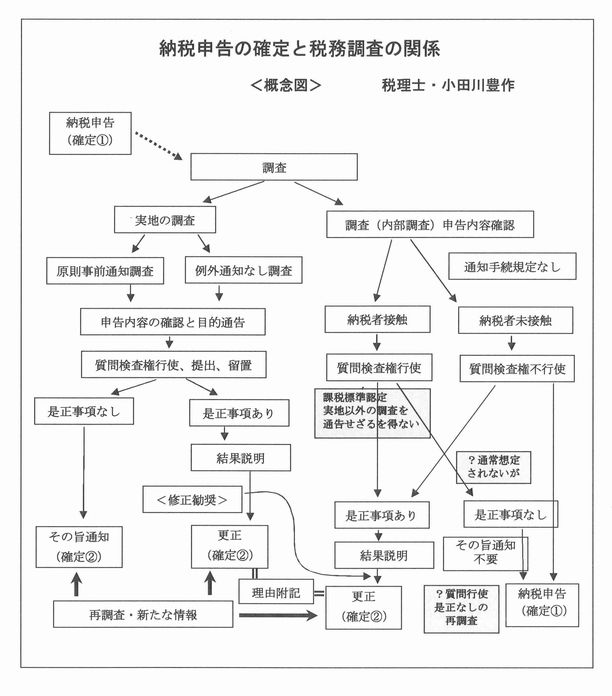

納税申告の確定に関して

まず概念図を見ていただきたい。

|

納税者の申告(第1義的確定)…これまでは、期間制限による除斥期間終了まで不確定状態継続。概念図では「確定①」。

・調査がない場合…改正後も同じ。

*課税庁の内部処理

調査省略事務…実質的内部調査…税務署長の決裁…納税者への通知義務等なし

・調査がある場合…改正による法定化により質的変化が生じた。

*課税庁の行動=納税者との接触

① 前段……調査か行政指導かの切り分け……調査は課税標準の認定(通24、通達明記)

② 調査

行政庁が調査を行う目的……情報の収集だが、それだけにとどまらず。

事前通知で「調査の目的」と「対象年度」を通告する……この通知が法定化された重み

「申告書の記載内容の確認」=確認行為の宣言=処分の宣言

「実地の調査」の場合、通知された税目と対象期間は(非違が認められる場合は拡大しても)必ず「確定②」に至る=<概念図>

ここで重要なのが、いわゆる是認に関して。

是認の場合、これまでは通知の規定も再調査の規定もなく、不確定状態。

(調査是認に関して行政上確定行為が行われていなかった。その後に効果や影響なし)

改正により、調査により納税申告が妥当だと行政庁が確認して通知する処分と同質の重みになる。

是正事項があれば、通24により更正(処分)となる。

理由附記がこれまでより1段階強化。すべての不利益処分。再調査の規制にも対応。

この必然化した処分と、処分と同質の是認通知による「確定②」は、「再調査」の規定により、従前より格段に確定力が増大し、「新たな情報」の質量が問われるが、事実上確定といえる水準の規制がかかった。

「再調査」……是認と更正に対して、「新たに得られた情報」がある場合しかできない。

「再調査」の法定化の重要性。

これらから、納税申告の確定は改正前と比し、質的変化を起こしている。

・調査(内部調査)……概念図の右側

納税申告の確定において、税務署の内部調査はどのような関係になるのか。

電話・文書等で納税者に接触し、質問検査権を行使した場合~この場合は「課税標準の確認行為」であること、つまり「調査」と「行政指導」の区分でいえば、「調査」を通告せざるを得まい。

そのうえで、是正事項があれば、「調査結果の説明」を行う。これは課税庁の文書でも結果説明を行うと明記している。この場合、是正される年分の再調査は「新たにえられた情報」がない限りできない。ここも納税申告の確定の視点からは、これまでの取り扱いの水準とは格段の違いをもって確定度がまして、事実上確定といえる状態になる。

ただ、内部調査で質問検査権を行使したが、是正なしとなった場合、いわゆる是認通知がなされない。その場合は条文上、再調査の規制対象から外れる。これは納税申告の確定という視点から見た場合、平等原則に反しないか、疑問が残る。調査の十分・不十分は理由にならない。

物件の提出と留置きに関して

庁の通達は疑問

質問検査権、物件の提出については刑事罰が用意されている。

この問題は別の接近がある。不服審査の遡上。

国税庁は通則法基本通達の改正で、物件の提出・留置は継続性のない事実行為だから教示は適用なしとした。一方で、返還を求められたときに拒否した場合は処分につき、教示が必要とした。

国税庁が作成した「印紙税調査マニュアル」では、印紙事案に関する物件の提出要求と留置は、最初の提出時から不服審査法上の教示適用としていた。

改正通達は、帳簿の「預り」で不服審査手続を忌避したい国税庁のごまかしといわざるを得ない。不服審査法の処分定義上、罰則を伴う預かりは継続性有する処分。

これと同様に質問検査は行政不服審査法上の処分であるから、不服審査手続の対象となり、事前通知と同時に教示が必要となる。国税庁の通則法通達はこの関係をあいまいにして逃げている。というより、質問検査権の処分該当性について、明記していないだけで事実上肯定。

行政法学上もこの点での理論的展開が不足。

通則法改正により、質問検査権の行使が準法律行為的行政行為の「確認」行為としての意味合いが鮮明になったというべき。

一過性の事実行為も処分に入れるべきとか、質問検査時には少なくとも罰則があることを告知すべきとかの意見はある。

通則法改正は、荒川、川崎民商事件の判決をこえて、税務調査において行政法上の新展開を求めうる内容を持つ。10年戦争(裁判)が不可欠で、学者と裁判官を総動員した進展を期待したい。