所得税を計算する算式は、 |  |

④ その結果の所得が課税対象となる金額です。

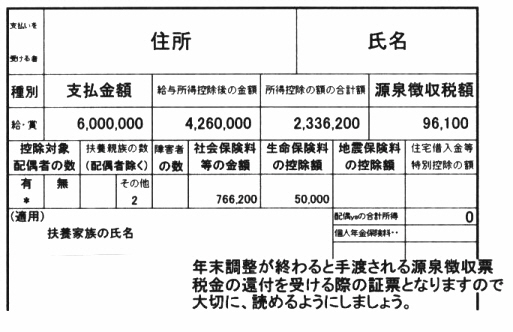

(右の表でいえば、6,000,000-4,200,000--2,336,200=1,923,000円です。)

⑤ この金額(課税対象金額)に税率を掛けたのが税額(金)です。

(右の表でいえば、1,923,000円に対する税率5%=96,100円となります。)

⑥ さらに、税額控除がある場合は、その分税額(金)を減額できます。

(税額控除には、住宅借入金特別控除などがあり、国の政策による税金軽減です。)

サラリーマンの税金の計算は以上のステップを経て、自分で計算することなく会社等で年末調整され納付されます。

こうして計算された内容が源泉徴収票に記載されますので、記載されている項目の意味をしっかりとつかんでみましょう。・・・会社で差し引かれている社会保険(厚生年金等)、年末調整に提出し忘れた扶養家族の国民年金、生命保険料などもチェックすることができます。

サラリーマンには経費が認められないと誤解されますが、サラリーマンの必要経費は上記②のとおり概算で認められています。(実額での計算も認められていますが利用はし難い法律となっています。)

サラリーマンの源泉徴収制度(年末調整)は、日本のサラリーマンの税金計算納税手続を支える制度となっていますが、これはそもそもナチス・ドイツが戦費調達を行う目的で生み出した制度です。国にとっては確実に、しかも安定的に租税収入を得ることができるものとなっており、諸外国でも採用されています。

しかし、サラリーマンの1年間の税金の計算と納付を会社が代行して行うよう義務づけている国は日本独特であり世界的にも例がありません。(源泉徴収制度を採用している他の国では、最後はサラリーマンが自分で確定申告をする。・・・その意味では、日本の源泉徴収制度(年末調整)は世界に例を見ない国民の納税の権利(義務)を奪う憲法違反の制度ともいえます。)

上記②の所得控除、及び⑥の税額控除には、年末調整では認められていない控除があります。

所得控除のうちの ●雑損控除(火災や盗難等による損失控除) ●医療費控除(病気の治療費や治療の為の薬代・交通費、介護費用などの自己負担費用控除)です。

これらの控除は、確定申告をすることで税金の還付を求めることができます。 また、年末調整の際に申告し忘れた控除も確定申告することで税金を戻すことができますので源泉徴収票をしっかりと見直しましょう。

税額控除の代表的なものが「住宅借入金等特別控除」です。これは、初年度目は確定申告をしなければ還付手続ができません。(必要書類は、源泉徴収票、住民票、住宅借入金年末残高証明書、建物・土地の請負(売買)契約書・建物(土地)登記簿謄本等。)

2年日以降は税務署より住宅借入金特別控除証明書が送付されますので年末調整で精算することができます。また、政党等寄付金特別控除等もあります。

源泉徴収票をしっかり読んで損をしないよう確定申告の権利を行使しましょう。