政府は、2010年度税制改正大綱を昨年12月22日に閣議決定しました。

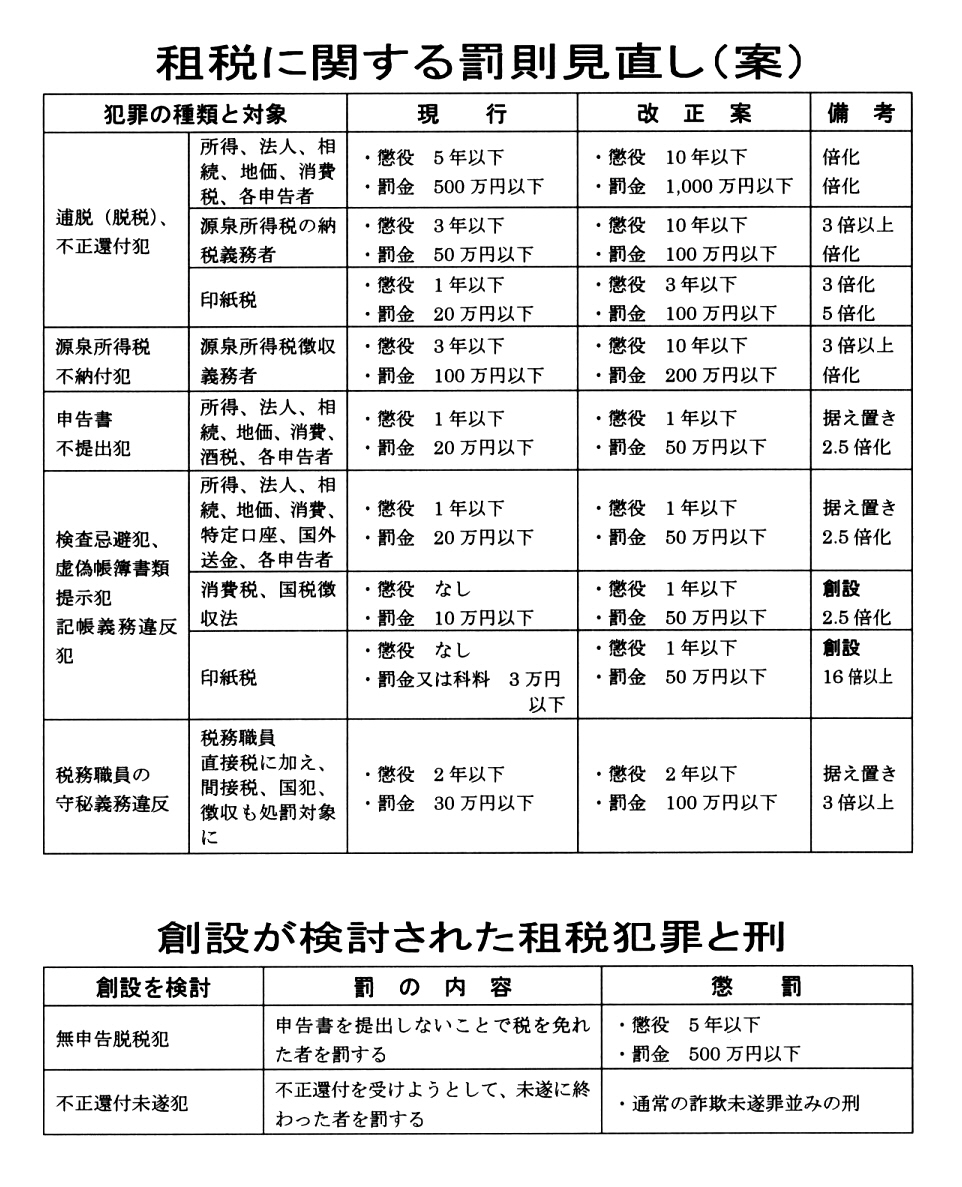

納税環境整備として、脱税などの租税法違反に対する罰則を軒並み引き上げる強烈な罰則改正案を盛り込んでいます。

しかも、22年6月1日からの違反行為から適用するとしており、新たな懲役刑が適用されるのに、社会的な周知などお構いなしの異常な入れ込みぶりを見せています。

源泉所得税不納付は |  |

担をおわせ、徴税費がかからず、国に自動的に入ってくるおいしい税制の源泉徴収制度が強化される前触れと考えるのは深読みでしょうか。それにしても、不況下で資金繰りのつかない業者が運転資金の関係で、源泉所得税が納付遅れになることはままある話です。それを横領だとして懲役刑ですか。

検査忌避や記帳で新たに懲役刑

課税庁の胸先三寸?

検査忌避・虚偽帳簿書類提示・記帳義務違反で、消費税と印紙税については新たに懲役刑を課そうというのです。

消費税については、帳簿書類の保存が義務付けられ、検査を忌避したり提示をしなければ、仕入税額の全額否認という租税上の制裁があります。納税者は帳簿書類の有無に関係なく仕入税額を負担しているのですから、前段階控除方式の消費税の仕組みからいって、仕入税額の全額否認は強烈な制裁であり、そもそも国に納税上の被害を与えてはいません。それを懲役刑にまで処す理由に説得性はありません。

ある程度以上の事業規模があれば、経理関係もそれなりの体制をとり、また、専門家等により税法への対応もできますから、意図的脱税以外この罰則とは無縁でしょう。人的余裕もなく、専門的知識も希薄な中小零細業者こそ、この罰則の対象になりやすいのです。しかも、課税庁の事実認定によるのですから、調査官の恣意が入りやすく、中小零細業者にとって大変な圧力となります。納税者権利憲章の制定とその確実な保障こそ急がれるものです。

政府税調では下表の新しい租税犯も俎上に上りました。のちのち具体化される可能性大です。

脱税が許されないのは当然です。しかし、記帳等までを重罪化するのは慎重であるべきです。一般税制の改正と切離し、時間をかけて議論し尽くすことが必要です。改正全般の中に紛れ込ませて改正させてはいけません。