「質問応答記録書」とは 何か ?

税務調査における「質問応答記録書」とは ? ・・・

「犯罪捜査の際に警察官や検察官が作成する『供述調書』『自白調書』のようだ」との声をよく聞きます。

まさに、『質問応答記録書』の作り方は、『供述調書』『自白調書』と同じです。

質問する公務員が、“税務調査官”か、“そうでないか”の違いだけです。

真に向かい合わないと、『質問応答記録書』が「ねつ造」され、「えん罪」に巻き込まれることになりかねません。

納税者である国民は、納税の義務はありますが、税務調査官の言い分に従う義務はありません。

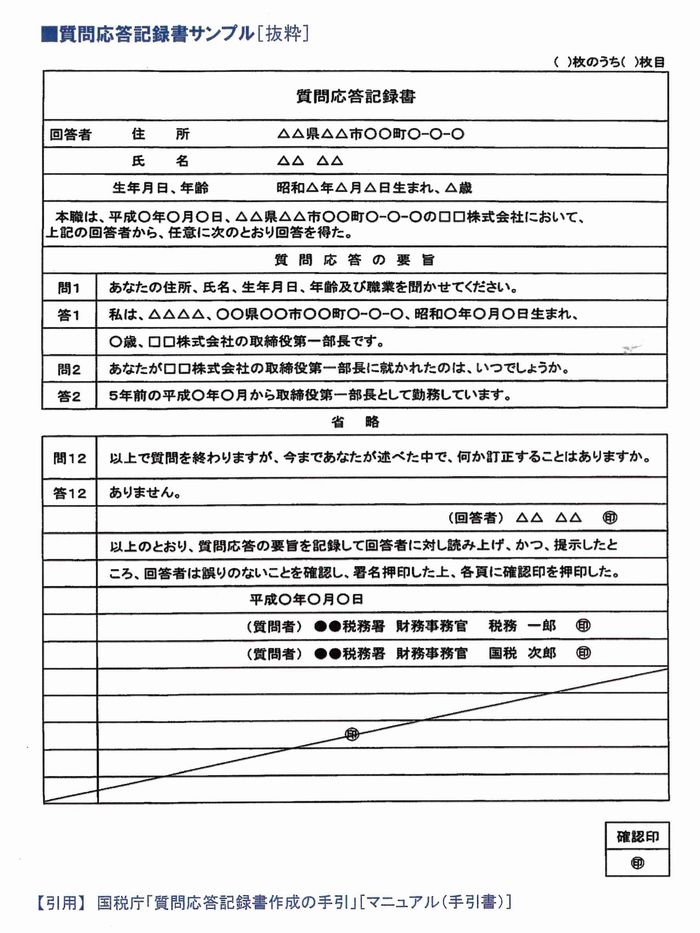

「質問応答記録書」とはどうゆうものなのか ?

『質問応答記録書』とは、税務署の調査官が作成する“証拠”となるの『供述調書』『自白調書』(書面)です。

手順としては、税務調査官が、税務調査で判明した“事実関係”を納税者や納税者の取引相手などの関係者に質問し、回答(答述.供述、申立、陳述・・・)を得ます。

そして、その内容に間違いがないことを納税者(回答者)に確かめてもらい、署名・押印をさせて作成する税務調査上の証拠となる行政文書(公文書)です。

証拠となる資料は、「書証」と「物証」に分けられますが、「質問応答記録書」は、「書証」に分類されます。

「書証」には、ほかに「申述書」「確認書」など納税者側が作成して提出する文書も含まれます。

一方、「物証」とは、「書証」以外のすべての証拠を指します。 会計帳簿や業務資料などです。

調査官は、税務調査で納税者に質問【質問検査権】し、聞き取った回答(答述・供述・申述・陳述)を文書(書面)にして証拠化します。

調査官は、税務調査が終了すると『調査報告書』を作成し、所属長へ決裁を上げます。

『調査報告書』は納税者(回答者)から確認をとったものではなく、調査官自ら作成し、上申・決裁する文書であり、証拠能力としては希薄なものです。

そこで、税務調査をしたけれど帳簿書類だけでははっきりしない事実を納税者や取引先などから言質を取り、証拠能力の高い書証[質問応答記録書]をつくろうと税務調査上の手法として密かに導入されたのが『質問応答記録書』です。

『質問応答記録書』は、納税者に追徴税額と重加算税(ペナルティー)をかけ、争いとなった時に税務署側に有利となる証拠(納税者側には不利となる証拠)を事前に確保することが狙いとなっています。

納税者側は、質問応答記録書で確認された事実を、国税不服審判所や裁判所で争わなければ覆すことはできません。

多くの場合、質問応答記録書で確認されたことが最終判断になって処分が決定してしまいます。

争うことを好まない(お上にはかなわない・・・?) 国民性を逆手に取った納税者の権利・利益をむしばむ狡猾な仕組みとなっています。