開示資料から読み取れる尻叩き

資産課税の具体例

事務所ニュース161の前号に続いて国税庁の変化を取り上げたい。

前号は、課税庁から外(納税者・税理士等)に向けた施策であるが、では、課税庁が期待するところの人的資源(税務職員)に向けては何か変化があるのだろうか。

答は「ある」。

東京税財政研究センターが開示請求して開示を受けた当局資料の現物を見ていただきたい。

全国の国税局とも同じであるが、国税局の主務課は、毎年夏に税務署の調査担当の管理者を集めてその年度の調査方針を指示している。

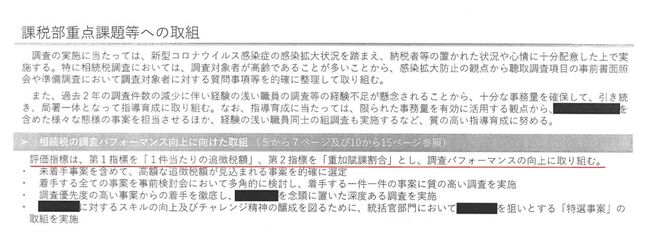

その中のひとつである東京国税局課税第一部資産課税課が令和4年8月3日に開催した資産税の「全管特別国税調査官及び統括国税調査官会議」で配布した資料である。

配布した文書のポイントのところ(資料中の3ページ部分を抜粋)の実物を見ていただきたい。

<クリックで拡大>

公務員の人事評価が成績主義に改変されたのは17、18年ほど前になるが、その時、国税庁は定性的評価を行い、定量的評価はやらないとしていた。つまり、調査による追徴税額や不正発見による重加算税賦課といった数字=成績による評価はしないとしていたのだ。

ところが、数年前から管理者向けの事務指示では、調査官の評価指標について、「第1指標:1件当たりの追徴税額、第2指標:重加賦課割合」かつ「中央値」によるとし、指示文書として臆面もなく書き連ね、スキル向上とチャレンジ精神をもって臨めとしている(上記、赤の下線)。

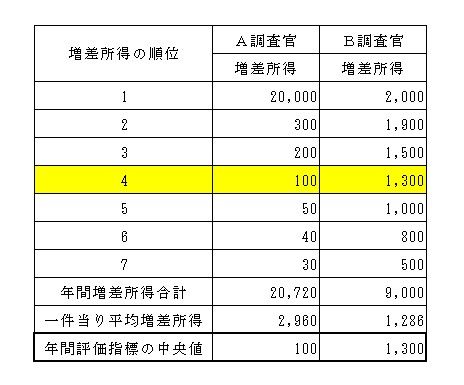

「中央値」を評価指標とする意味は何か。

下表のようにA調査官の年間調査事績とB調査官の年間調査事績を比べてみよう。

国庫に寄与したのは年間増差所得額の合計額が多いA調査官である。B調査官に対して約2倍稼いでいるのであるから、相対評価では2対1でAに有利な評価ポイントが付くはずである。

しかし、中央値(上からの順番と下からの順番の真ん中、この表の場合は4番目が中央値となる)評価となれば、AとBは1対13の大逆転となり、Aの評価は極端に低くなる。

たまたま1件で多額の増差を出したとしても、評価は上がらない。コンスタントに増差を上げ重加を賦課しろというのだ。

つまり、調査全件に対し、何が何でも少額でない3税の追徴税額と重加を取ろうと調査に立ち向かわざるを得ない状況に向かっていると捉えていいのではないだろうか。