平成30年度税制改正で 株式移転の税が猶予

● 平成30年度税制改正の大綱の概要

<事業承継税制の拡充>

・ 10年間の特例として、猶予対象の株式の制限(総株式の2/3)の撤廃、 納税猶予割合の引上

げ(80%~100%へ)、雇用確保要件の弾力化を行うとともに、複数(最大3名)の後継者に対する

贈与・相続に対象を拡大し、経営環境の変化に対応した減免制度を創設する等の措置を講ずる。

以下、対応をご連絡します。

法人顧問先各位

新たな事業承継税制のご案内

税理士法人 宮澤税務会計事務所

所沢事務所 所沢市松葉町11-9ピースセンター

越生事務所 入間郡越生町越生516

時下ますますご清祥のこととお慶び申し上げます。

さて、平成30年度税制改正法案は3月28日成立しましたが、事業承継に関して新たな制度が導入されました。

平成21年度に事業承継税制が創設されましたが、大変使いづらい制度で不評でした。 この制度はそのまま存続しますが、今回 『特例事業承継税制』 として新たな制度ができ2本立てとなりました。

この制度は、先代経営者等が所有している自社の株式を後継者に基本的に無税で引渡し、事業を継続してもらおうという趣旨から創設されました。

先代経営者等の年齢構成からみて早めに事業承継を促進したいということから、平成30年1月1日から平成39年12月31日までの10年間に行われる贈与・相続が適用となる期間限定の特例となっています。

評価が高くなっている会社の株式を後継者に生前贈与したり、あるいは、相続が発生した場合でも、『特例事業承継税制』の要件に合致し、手続がなされれば、対象となる株式の贈与税や相続税の納税が100%猶予されます。

なお、この新制度は 「認定経営革新等支援機関」 がかかわって作成した『事業計画』を5年以内に都道府県に提出し、認定を受ける必要があります。そのうえで贈与税や相続税の申告を行い、さらにその後において一定期間年次報告を行うことになっています。

当事務所は「認定経営革新等支援機関」に認定されており、一連の手続を一貫して行うことができますので、お気軽にご相談ください。

なお、この制度を利用する場合は別途料金となりますことをご了解ください。

参考資料として、日本商工会議所の速報資料を添付します。

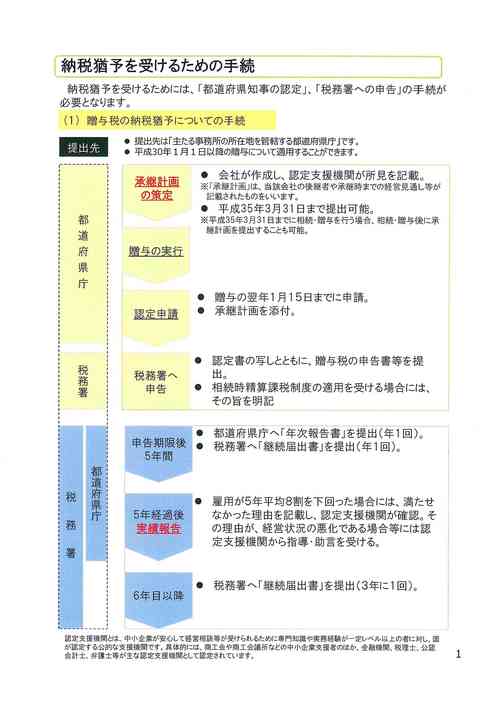

また、贈与の場合の猶予を受けるための手続を国税庁ホームページから転載しました。相続の場合もありますので、国税庁ホームページで確認してください。

◆ 日本商工会議所ホームページより転載 (クリックで拡大) |

◆ 国税庁ホームページより転載 (クリックで拡大) |