当事務所が代理人として関った審査請求事案について、審判所が調査時間と検査帳簿のねつ造をして棄却の裁決にもっていったと先月号(事務所かわら版9)で報告しました。

裁決書を念査すると、審判とはなにかの問題も浮かびあがります。納税者側の対応として審判所の対応を知っておくことが大事だと思い、続けて報告します。

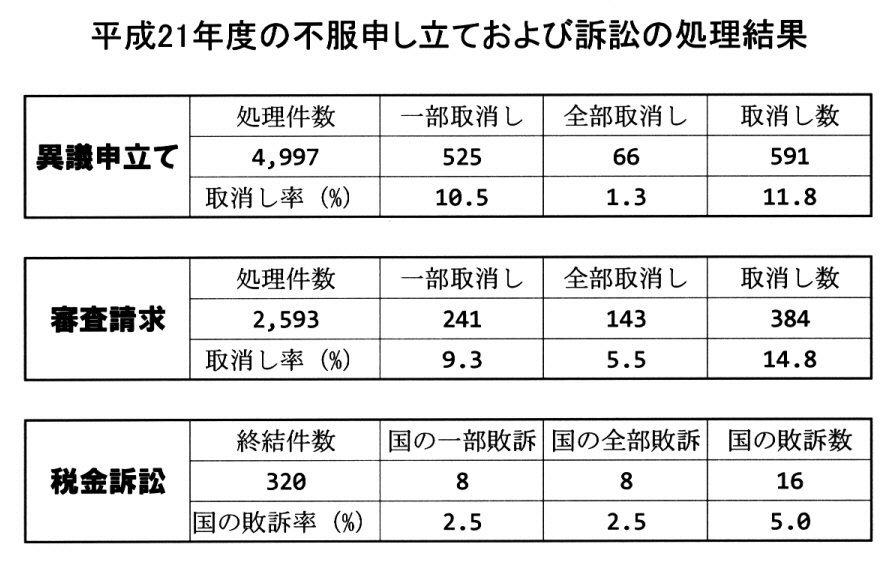

最後尾に国税庁が発表した不服申し立てと税金訴訟の処理結果を掲示しています。ご参照ください。

<事案の概要と結果>

お手数ですが、詳細は先月号(事務所かわら版9)を閲覧願います。

ポイントは、調査における第三者の立会いと帳簿の提示をめぐる問題です。

<どこにも出ていない発言が唐突に裁決書に記述>

争点について双方の主張を記述した箇所で、原処分庁の主張として裁決書は『本件調査においては非協力的態度を示し、「立会いが認められなければ調査に応じなれない。」、「一度帳簿書類を見せたので、もう見せる必要はない。」などとして、・・・帳簿書類の提示を実質的に拒否し続けた。』と記述します。

わざわざ括弧で括るのですから、それは納税者の発言だと意識して記述したのは明らかです。しかし、異議決定書でも審査段階における原処分庁の答弁書でも、納税者の発言として二つの発言が記述された箇所はありません。「立会いが認められなければ・・」は文脈として似た記述はありますが、「一度帳簿書類を見せたので・・」は文脈上も探し出すことはできず、裁決書によってはじめて目にする納税者の発言です。

<していないことがしたことに>

審判所の判断を記述した箇所で、認定事実について裁決書は「1月14日には、帳簿書類の提示がない場合には、青色申告の承認が取り消される旨及び消費税等に係る仕入税額控除の適用ができなくなる旨説明したが、請求人はこれに応じなかった。」と記述します。

これも原処分庁の文書には一切記述されていません。なにしろこのような説明はなかったのですから、原処分庁はそこまで嘘の記述はできなかったのでしょう。

ところが説明したことすり替わりました。

<片方だけ面接し、納税者の反論機会与えず>

書けばキリがないほどですが、この二つだけで見ても次のことが分かります。

審判所は原処分庁担当者と面接して話を聞き、新事実を掴んで補強するが、請求人にそのことを確認する面接をするでもなく、意見書の形をとらないため納税者には一切反論の機会を与えない手法をとる、ということです。

しかも、「説明した」ことがなければ当局が努力を尽くしたことにならないため、説明しただろうと誘導していることも明らかです。

結論のために誘導をし、片方だけの話を聞き、一方からは話も聞かず反論の機会も与えないのが現行の審判所の審査方法だということです。

抜本的改革がなければ、審判所のこの形態は残念ながら続くでしょう。

この体質を踏まえて、それでもなお理不尽には断固として立ち向かう必要があります。是非、参考にしていただきたいものです。

<不服申し立てと税金訴訟の結果>

国税庁は異議、審査請求、税金訴訟の処理結果を発表しました(表)。みなさんの評価はいかがですか。

審査請求では消費税関係が前年より148%増になったとしています。消費税の増税が目論まれている今、欠陥税制の消費税を巡る争いは、紹介した事案を含め増えるのではないでしょうか。

審判官としての「正しき資質」、正義感と真実の渇望を持ち合わせていない審判官、税務職員の腰掛ポストとしての審判官、審判所の欠陥が目に余ります。