国税庁のパンフや解説書はウソ?

原則法と簡便法は同額になると断定記述

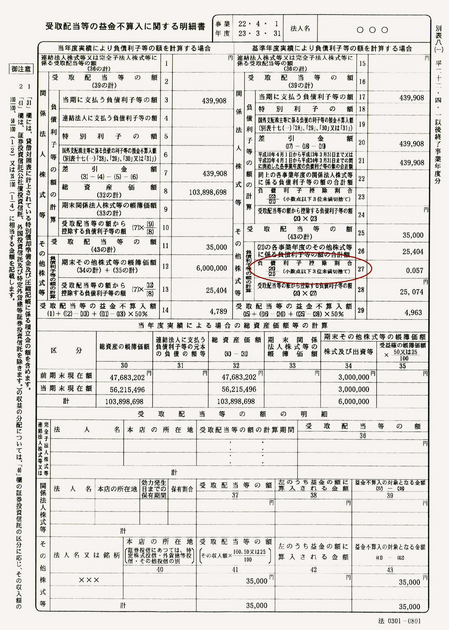

| 平成22年度税制改正で、受取配当益金不算入に関する改正があった。適用が22年4月1日以後開始事業年度からなので、23年3月決算からは注意が必要だ。 改正は、負債利子控除における簡便法についてで、基準年度が平成22年4月1日から平成24年3月31日までの間に開始する各事業年度とされた。 国税庁が発行する「平成22年度 法人税関係法令の改正の概要」は、16ページでこの簡便法の改正内容を記述し、さらに「なお、平成22年4月1日以後に開始する最初の事業年度については基準年度がその事業年度のみとなることから、原則法による計算と簡便法による計算が同じ結果となります。」と断定的にいいきっている。 | クリックすると表が拡大します。

|

財務省がホームページで公開している「平成22年度 税制改正の解説」(大蔵財務協会発行の「改正税法のすべて」と同じもの)でも342ページで「経過措置は設けられていません。したがって、平成22年4月1日以後に開始する最初の事業年度においては、基準年度がその事業年度(当期)のみとなり、原則的な計算方法と結果が同じとなります。」といいきっている。

多くの解説書も同様の記述である。22年度改正をこれらの記述内容で理解すると、適用初年度と2年目は原則法と簡便法は同額になるので、端から簡便法は使わないと判断してしまうことになる。

ほぼ全法人が簡便法有利に

簡便法の計算式は次のとおり・・・・・

<その他の株式等に係るもの> 法人税施行令第22条第5項

原則法で計算した基準年度の

負債利子控除額の合計額

控除する負債利子額=当期の支払利子額× ―――――――――――――

基準年度の支払利子の合計額

(小数点以下3位未満切捨て=施行令で規定)

ポイントは「割合」を算出して掛けるとき、小数点以下3位未満を切捨てることである。

事例では、割合は0.0577484383・・だが、0.057が法律上の割合となる。いうまでもなく、切捨て分が簡便法有利となる。つまり、別表8(1)の項目番号でいえば、26/21が割り切れるとき以外は簡便法が有利となる。割り切れる事例はまれにしかなく、ほぼ全数が有利になるといってよい。

受取配当益金不算入は法人の選択であり、また、原則法・簡便法の適用も事業年度ごとの自由選択である。特別な理由があるなら別だが、ほぼ全数が簡便法有利のとき、これを失念すると課税所得が増えるのだから、この2年間は必ず原則法と併せて簡便法を計算し、有利選択をしなければならない。

国税庁パンフや財務省の解説書、多くの市販解説書はこのことに一切触れていない。それどころか「計算結果は同じになる」といいきっているのだから、不親切というより、間違っているといっていい。

東電の情報操作で大いに勉強したが、なんでも鵜呑みにしていたら、怪我のもと。ご注意を。