相続調査で驚く調査展開

東京局で同じパターン

これは最近実際にあった調査事例である。

神奈川県下のある税務署による相続税の調査で、調査先に来た調査官が開口一番に発した言葉が「質問応答記録書をとらせてほしい」である。

調査に立ち会った税理士が調査官に対し、「何をいっているのだ。応じられない」と断ったところ、その場は引き下がった。

昼食のため退席した調査官が、午後の調査で再び臨場した時、最初にいったことがまたまた「質問応答記録書をとらせてほしい」である。

これを聞いた税理士はさすがに怒って、「何のためだ。理由をいえ。そんな調査があるのか」と叱りつけたという。調査官から明確な回答はなく、その後は口にしなくなったという。

これが話題になったところ、別の税理士から、「うちの調査も同じだった。相続税の調査で臨場時開口一番、質問応答記録書をとらせてほしいと言われた」というのである。

まったく同じ調査展開が相続税調査で行なわれていると思われる。

調査冒頭にこのような要求ができるわけがない。にも拘らず行われているということは、相続税調査ではそうしろと調査官は指示されているということであろう。

狙いはおそらく

二人の税理士からの報告を受けて、その狙いや当局の目論みを話し合った。

まず最初に色々な質問を行い、それに対する納税者の回答を質問応答記録書に録取する。その上で調査を展開し、その後の質問に対する納税者の回答が、最初に録取した内容と違っていたら、それを理由として増差と不正に結び付けるためではないかという結論になった。

納税者が最初と違う回答をしたら、その時点でも質問応答記録書をとられることになるに違いない。

なにしろ、証拠とするために「自認事案」(納税者が非違を認めている事案)であっても、何が何でも質問応答記録書を取れと、国税庁が指示しているからだ。

国税庁、「作成手引」を改定し、職員に指示

税務調査では、以前は質問顛末書(主に査察事案)か聴取書(たまに課税調査で)が作成されていた。不正や重加の賦課の時は「申述書」(私が悪うございました。二度としませんなどしたためた反省文書)なるものも提出させていた。

犯則調査の顛末書は法律で規定されているが、課税調査における聴取書や申述書に法的根拠は一切ない。

これは任意に提出させたり、調査官が任意に作成する行政文書である。納税者が応じなければ、調査官が執拗に求めようが、法的根拠がないのであるから強制作成することはできない。

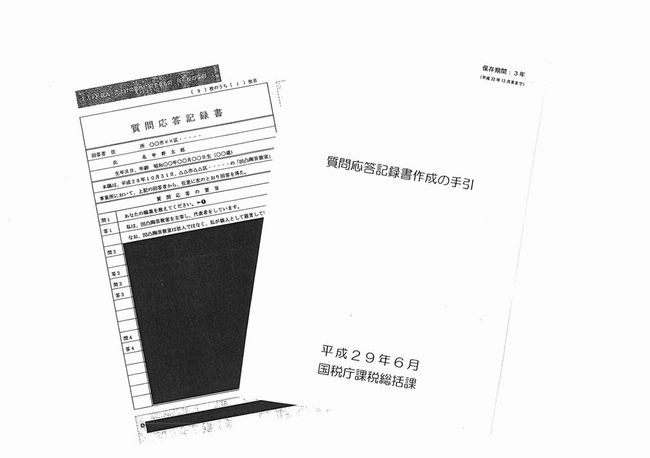

国税庁課税総括課は平成25年6月、各国税局バラバラであった聴取書等の様式を全国的に質問応答記録書に統一し、その作成手引きを職員向けに下ろした。

当局の指示によれば、司法警察の供述録取と同質のものとしている。

その作成手引きが平成29年6月に改定され、改めて職員に作成を指示している。

国税庁の新たな手引 東京税財政研究センターが開示請求で入手 |

物語形式を推奨

この作成手引きはますます悪質な内容になっている。

職員は訓練を含めて自認事案でもなんでも質問応答記録書を作成しろと指示し、問答形式の記載のしかたに加え、物語形式でもいいとしている。

問答式だと、問いが誘導と評価されるような場合は裁判等で当局側が不利になるので、職員の問いを記述しない物語形式で質問応答記録書を作成してもいいぞとしている。むしろ推奨しているといってよい。

その方が問題が起きないとの読みが透けすけである。

応じる必要はない

なるほど、このような手引きが調査担当者全員に配付され、管理者から質問応答記録書を作成しない理由を追及されるとすれば、調査担当者は納税者に作成を迫ることになるのは自然な流れになる。

あらためて確認しておくが、質問応答記録書になんらの法的根拠はない。作成するといわれたら、納税者や税理士が断ればそれでおしまい。作成されることはない。

相続税の調査官の事例を見ても分かるが、おそらく調査官の調査能力が落ちていて、当局に焦りがあるのではないかと思われる。

そこでこのような調査手法を支持しているのではないだろうか。

公開講座で国税庁の狙いを解説

関係者には必見の講座

東京税財政研究センターはこの手引きを開示請求し、9月頭に手に入れた。黒塗りの部分が多いが、同センターはこれを分析し、11月22日の公開講座で詳細を報告する。

13時から、御茶ノ水の全労連会館で開催するので関係者は受講されてはどうだろうか。