27年度改正で導入

消費税の増税で、この税が持つ矛盾が次々と露見し、政府・財務省は後追いで手直しを進めている。このため、消費税はいよいよ複雑怪奇になっている。

27年度税制改正で出てきたのが、「リバースチャージ方式」。

リバースとは「逆」「逆にする」という意味。

操縦士がエンジンを逆噴射「リバース」して羽田沖に墜落した飛行機事故で、一躍国民が認知することになった英語である。

チャージは「負担」「賦課」であるから、「リバースチャージ方式」とは、日本語にすれば「逆転賦課方式」となる。

庶民には値上げ

この方式を導入するそもそもは、楽天など国内のインターネット販売業者を守るためで、庶民にすれば増税であり、購入価格の値上げになる。

財務省や国税庁の税制改正に関するパンフレットや、書店に並ぶ解説本などは、この肝心なところに触れていない。

どういうことかというと、日本国民の若者B君が電子書籍A(本体価格1,000円)をアメリカのインターネット配信サービス業者から購入する場合、改正前は役務の提供地が国外なので消費税は課税されないから、1,000円を支払えばスマホで読むことができた。

このB君が、同じ書籍を国内のインターネット配信サービス業者から購入する場合は、役務の提供地が国内なので消費税が掛かり1,080円を支払うことになる。

若者B君は、当然アメリカの業者を選択する。

書籍、音楽などは、町の本屋やCDショップで買う時代から世界的規模の配信サービスで買う時代になっており、ものすごい市場になっている。

国内の業者は消費税のせいで価格競争に負けてしまうから、なんとかしろと自民党税調に迫り、今回の改正になったものだ。

改正の中身

電子書籍や音楽の配信などの「電気通信利用役務の提供」については、内外判定を逆転させる。

【改正前】役務の提供を行う者の事務所等の所在地

【改正後】役務の提供を受ける者の住所地等

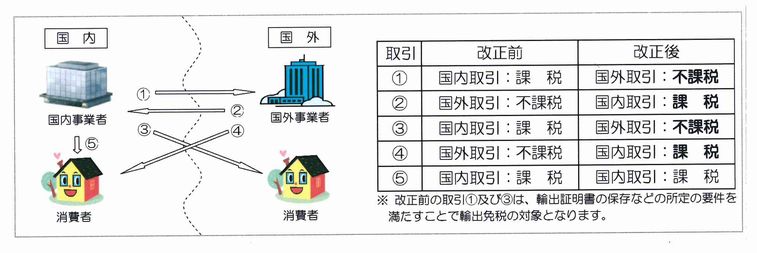

その課税関係は次のとおり(国税庁リーフより)。

|

消費税の基本概念からすれば、180度ひっくり返った取扱いとなる。

要は、国内業者を守るためなら何でもアリということ。

実際の課税は

第一段階

国外事業者が提供する音楽等の配信販売を国内の「事業者向け」か「それ以外」に区分する。

「それ以外」の場合

国外事業者は納税義務者になる。日本に置いた納税管理人を通して消費税を申告・納税する。

本体価格1,000円なら、消費税をのせて1,080円で販売する。

消費税の納税は課税仕入がないので、80円を納税する。

「事業者向け」の場合

国外事業者は国内事業者を通して販売することになるので本体価格1,000円なら卸価格として800円で事業者に販売する。前出の内外判定からすれば、この取引も課税取引となるが、国外事業者が単純に64円を納税する仕組みにはしないようだ。

国内事業者は200円の利益を得て、本体価格1,000円、消費税込価格1,080円で販売する。販売価格は両者1,080円で横並びになる。

さて、国内事業者の申告はどうするのか。

川越税理士会の研修会で説明された課税方法は次のようなもの。

消費税の申告と納税に一工夫加わえるという。

国内事業者は本体価格1,000円に仕入価格800円を加算した金額1,800円(税抜き)を課税標準とする。従って、消費税は144円(1,800×8/100=A)となる。

国外事業者が「登録国外事業者」であれば、800円(抜)を課税仕入にできる。込額は864円なので仕入控除税額は64円(864×8/108=B)。

納税額はA-Bで80円(144-64=80)となり、つまり、納税額は国外事業者が消費者に直接販売した税額と同じになる。

消費税の計算は仕入額を課税売上に加えてたうえで、課税仕入を認めるという一般的には馴染みのない方式となる。

この方式だと国内事業者の販売価格ではない金額を課税標準にすることになり、消費税法の根本も何もあったものではない。

具体的な計算方法はまだ公表されていないが、こうした方式で代替課税をやることになるであろう。

国内業者にとっては保護的な措置となるが、若者にとっては購入価格が高くなるだけで割り切れないに違いない。

消費税は経済に対して中立的な税制だというが、この改正をみても虚構だということが透けて見える。