平成22年度税制改正

消費税法改正は影響大きく注意必要

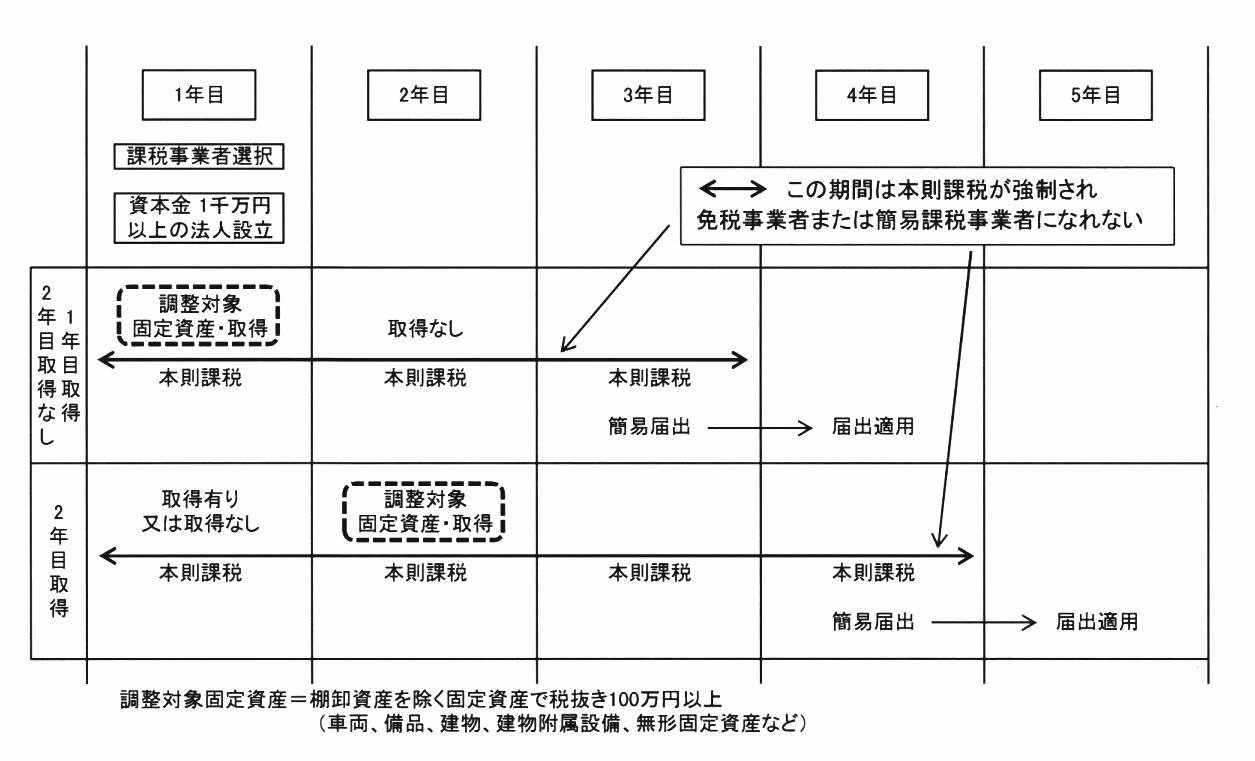

平成22年度税制改正関連法が3月24日成立し、消費税の仕入控除税額の調整措置に関する改正法は4月1日から施行されています。施行令、通達も立ち上がりよく発遣され、対応を誤ると過大な税負担につながる場合もありますから、注意が必要です。 | 4年間にわたり本則課税が強制される場合も |

2年以内に100万円以上の資産(抜き額・棚卸資産を除く)を購入した場合、購入した課税期間を含む3課税期間は、免税事業者になれず、また、簡易課税の選択もできず、本則課税による申告のみとなります。

お分かりののように、2年目に対象資産を購入すると足掛け4年間、本則で申告を強制されることになるのです。2年目に売上が免税点以下に落ちてもその後2課税期間本則で申告を強制されますから、4年目はまるまる過大な税額負担となります。

簡易課税選択も同様の規制がかかりますので、2年目に簡易選択可能となっても、対象資産を購入すれば4年目も本則となり、簡易課税が有利な場合でも選択できず過大負担が生じることとなります。

国税庁が発遣した通達(消費税法基本通達1-4-15の2など)では対象資産を売却しても継続適用されるとしていますから、自動販売機による消費税還付対策として改正された趣旨は理解できるものの、ごくまともな事業者が課税事業者を選択して事業展開したものの激しい経済状況下で売上げ激減となったり、4年目に資産を売却して回転資金を確保しなければならない事態でも、消費税が追い打ちをかけることになります。

基準期間の設定、簡易課税、免税点の設定、95%基準による全額控除等に消費税の制度的欠陥が当初から指摘されていますが、継ぎ接ぎだらけの場当たり改正ではまた新たな問題が出てしまうのです。

世論操作? グループ法人税制導入・連結納税見直しで

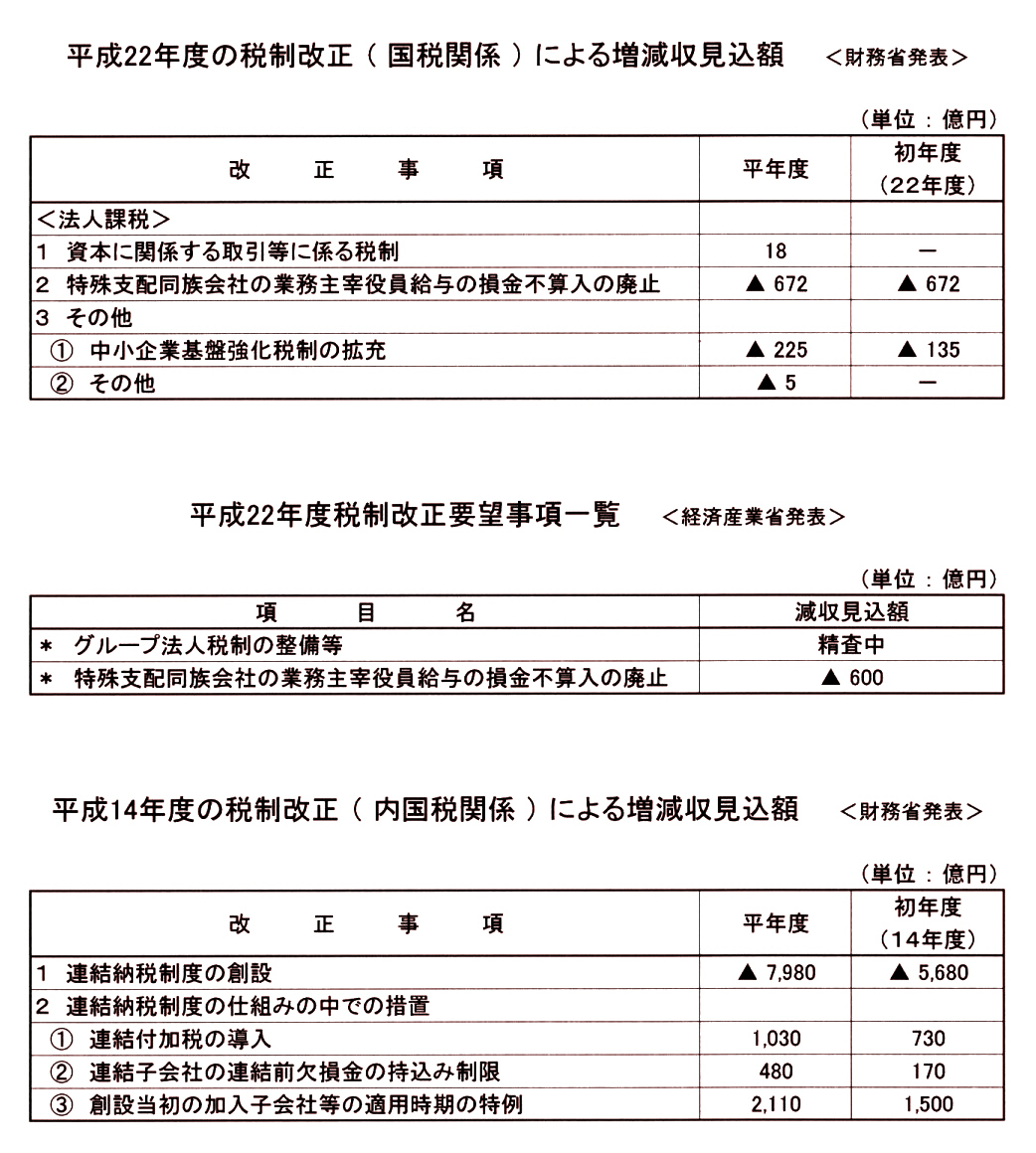

初年度税収影響なし、平年度18億円の増収

| 法人税の改正はグループ法人税制導入が目玉です。財界の要求で組織再編、連結納税と大企業の資本集中・分散を手助けする税制改正が行われてきました。 しかし、利用しづらいとの声があり、今回グループ法人税制として課税繰り延べ、資金移動の税軽減、繰越欠損金の利用拡大等が措置され、財界の要求が集大成する形になりました。 どう考えても減収となります。ところが財務省が発表している「増減収見込額」では22年度増減なし、平年度18億円の増収としています。 グループ法人税制は22年10月1日から適用となりますから、 |  |

22年11月決算法人から課税繰り延べ等の減収が生じることとなり、23年3月決算まで(例年3月決算までを見込額計算の対象としている)が初年度分の増減収に反映します。しかし、一切無視です。

そして、平年度は18億円の増収とはじいていますが、根拠は示されていません。ちなみに、この税制改正を要求した経済産業省も減収見込額を「精査中」とするのみ。ただし、当然のことながら増収は想定していません。

平成14年度改正で導入された連結納税制度では、平年度7,980億円を減収見込額としました。今回は連結納税のように連結間取引の損益通算がありませんので、減収見込額は少なくなるでしょうが、グループ法人税制の適用対象のすそ野は大きく(いくらでも広がる可能性あり)、かつ強制適用ですから、大きな減収になるはずです。増収となる改正なら、財界が要求するはずもありません。また、減税効果が生じるからこそ、租税回避に対し包括的な防止規定を置くのです。

経済産業省は公表を避け、財務省は増収見込みを発表するこの問題、大企業やグループ法人優遇の批判をかわし、消費税増税に影響を及ぼさないための世論操作と見るのは穿った見方でしょうか。