定額減税 ☛ 事業者・個人任せの業務 ☛ 6月減税はウソ

所得税・個人住民税の定額減税

デフレ脱却のための経済政策の一環として、令和6年分の所得税・令和6年分の個人住民税について、以下のとおり定額減税(特別控除)が実施されます。

定額減税の対象者

居住者で、令和6年分の所得税・令和6年分の個人住民税に係る合計所得金額が1,805万円(給与収入のみの者の場合、給与収入が2,000万円相当)以下の者です。

定額減税の額

➀ 所得税の特別控除の額は、次の金額の合計額です。ただし、その合計額がその者の「令和6年分の所得税額」を超える場合には、その所得税額が限度となります。

イ 本人(居住者に限る):3万円

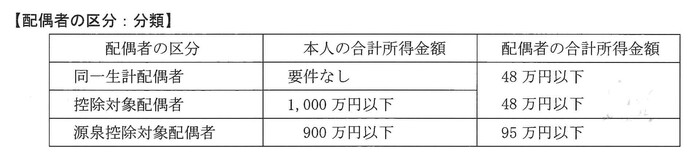

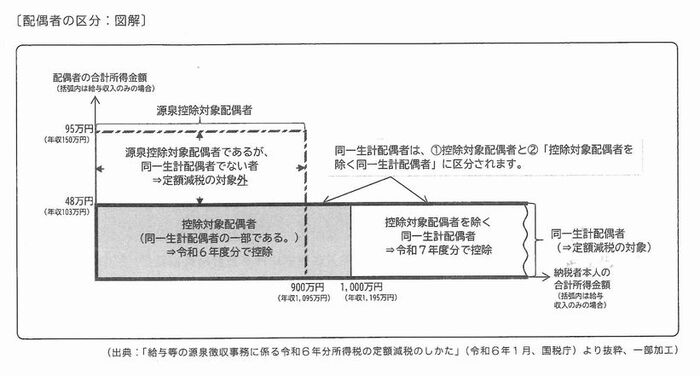

ロ 同一生計配偶者又は扶養親族(いずれも居住者に限る。):1人につき3万円

(㊟) 定額減税における扶養親族は、控除対象扶養親族だけでなく、16歳未満の扶養親族も含まれます。

② 個人住民税の特別控除の額は、次の金額の合計額です。ただし、その合計額がその者の所得割の額を超える場合には、その所得割の額が限度となります。

イ 本人(国外居住者を除きます。):1万円

ロ 控除対象配偶者又は扶養親族(いずれも国外居住者を除きます。):1人につき1万円

(㊟) 「控除対象配偶者を除く同一生計配偶者」(いずれも国外居住者を除きます。)については、令和7年分の所得割の額から、1万円が控除されます。

令和5年末時点の「控除対象配偶者を除く同一生計配偶者」の情報は、納税義務者のからの申告がない限り補足することができません。そこで、令和6年分の源泉徴収票・給与支払報告書等にその情報を記載することして、「控除対象配偶者を除く同一生計配偶者」に係る個人住民税の減税は、令和7年分の個人住民税から控除することとされました(確定申告書等を提出する者については、その申告書において把握することが可能)

定額減税の実施方法

所得の種類によって、次の方法により実施されます。

➀ 給与所得者の場合

イ 所得税の特別控除

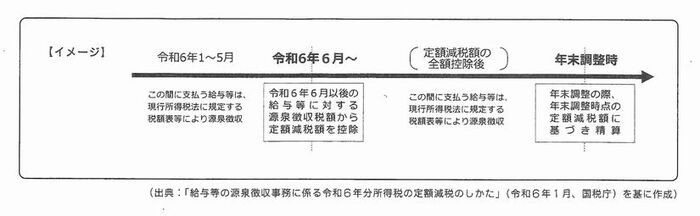

令和6年6月1日以降最初に支払われる給与等(賞与を含み、「扶養控除等(異動)申告書」を提出している勤務先から支払われる給与等に限ります。)につき源泉徴収をされるべき所得税等の額から特別控除の額に相当する額が控除されます。これにより控除をしてもなお控除しきれない部分の金額は、以後、令和6年中に支払われる給与等につき源泉徴収されるべき所得税等から順次控除されます。

ロ 個人住人税の特別控除

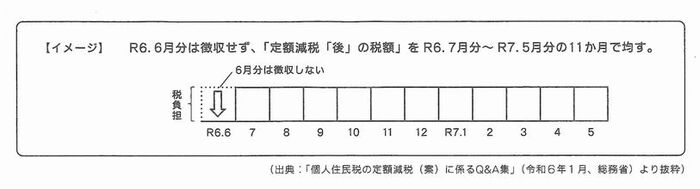

特別徴収義務者は、令和6年6月に給与の支払いをする際は特別徴収を行わず、「定額減税(後)の年税額の11分の1の額を令和6年7月から令和7年5月まで、それぞれの給与の支払をする際、毎月徴収することとされます。

② 公的年金等の受給者の場合

イ 所得税の特別控除

令和6年6月1日以降最初に厚生労働厚生支払われる公的年金等(確定給付企業年金法の規定に基づいて支給を受ける年金等を除きます。)につき源泉徴収をされるべき所得税等の額から特別控除の額に相当する金額が控除されます。これにより控除してもなお控除しきれない部分の金額は、以後、令和6年中に支払われる公的年金等につき源泉徴収されるべき所得税等の額から順次控除されます。

ロ 個人住民税の特別控除

厚生労働大臣等から支払いを受ける公的年金等については、「定額減税“前”の年税額」をもとに算出した令和6年10月分の特別徴収額から控除し、控除しきれない場合は令和6年12月以降の特別徴収額から、順次控除されます。

③ 事業所得者の場合

イ 所得税の特別控除

原則として、令和6年分の所得税の確定申告(令和7年1月以降)の際に所得税の額から特別控除の額が控除されます。

予定納税の対象となる者については、令和6年7月の第1期分予定納税から本人分に係る特別控除に相当する金額が控除されます。(納付期限が7月末から9月末に延長されます。)これにより控除をしてもなお控除しきれない部分の金額は11月の第2期分予定納税から控除されます。(納付期限は11月末のままで、延長はありません。)

同一生計配偶者又は扶養親族に係る特別控除の額に相当する金額の控除については、予定納税額の減額承認申請(申請期限が7月15日から7月末に延長されます。)をした場合に限り適用を受けることができます。

ロ 個人住民税の特別控除

「定額減税(前)の年税額」をもとに算出した第1期分(令和6年6月分)の税額から控除し、第1期分から控除しきれない場合は、第2期分(令和6年8月分)以降の税額(その後は令和6年10月、令和7年1月から、順次控除されます。)

<以上は第一法規・税制改正トピックスより>

以上、理解できた者は税理士でもいるだろうか ?

ましてや会社経理担当者や個人納税者に理解されたであろうか ?

これが岸田政権の6月減税である。 ・・・ 呆れるにも 程がある ‼