国民の権利・人権無視の税制改正、強権徴税 が横行 ?

「ステルス増税」・ステルスとは英語で「こっそり行う」という意味である。 そこから、ステルス増税・・・「増税とは言っていないが、こっそり租税負担を増やしていく政策」・・・が裏で行われていく意味を指す。

具体的には、 ・復興特別所得税の「延長」 ・軍事費の特別所得税の「創設」? ・社会保険料の負担増 ・消費税のインボイス制度の導入 ・電子帳簿法の義務化 ・・・ 等々 いつの間にか行われている増税のことを指す。

筆者も税務署に入署した時の先輩諸氏から当時の税務行政の実態を聞き及んだ。(戦後間もなくの税務調査) |  |

『納税者権利憲章』の制定を !

日本の税務行政は、いまだに人権無視の税務調査と徴収が行われている。財務省・国税庁は適正に行われていると言うが、現場の税務調査の実態はまるでかけ離れている。

税務調査と徴収、不服審査から裁判にいたるまで税務行政のあらゆる面に適正手続きを貫き、人権を保障する『納税者権利憲章』の制定が日本でも必要だ。 (先進国で『納税者権利憲章』が制定されていない国は日本だけだ。)

納税者の権利を守り、人権の侵害を許さない『納税者権利憲章』を制定する動きは世界の大きな潮流だ。日本は大きく立ち遅れている。OECD(経済協力開発機構)に加盟する主要国の中で『納税者権利憲章』が制定されていないのは日本だけだ。 その下で人権無視の税務調査や徴収、差押えが相次いでおり、納税者の権利確立の法制化は急務となっている。

2009年.民主党政権誕生で同党が公約したに『納税者権利憲章の制定』に期待が広がったが、財務省が激しく反対し、『納税者権利憲章』ではなく、「国税通則法」の改定に終わった。

しかし、同法改正によって、税務調査手続きの「透明性及び納税者の予見可能性を高める」規定が明確になり、税務調査の「事前通知」などの手続きも明記されたが、現在に至って、現場ではほとんど守られなくなっている。

鈴木財務大臣は、「今の法律で納税者の権利は担保されている」と国会答弁するが、深刻な人権侵害を直視せず、『納税者権利憲章の制定』に背を向けている。

主要国での『納税者権利憲章』の制定

フランス(1975年) 1974年、税務調査の透明性が提案され、1975年「税務調査における納税者憲章」が制定される。

ドイツ (1977年) 1919年、「帝国基本租税法」が施行されたが、第二次大戦後、改正要求が高まり、国民(納税者)と国家の関係を改善した「租税基本法」に改正された。

カナダ (1985年) 1984年、進歩保守党が納税者権利宣言案を作成、総選挙で勝利、1985年「納税者権利宣言」制定され、2007年「税者権利憲章」が公表された。

イギリス(1986年) 1986年、納税者憲章」が作成・公表され、1991年改訂された。

アメリカ(1988年) 1988年、「包括的納税者権利憲章」、1996「第2次納税者権利保障法」、1998年「第3次納税者権利保障法」」が成立

ニュージーランド(1988年)

インド (1990年)

韓国 (1997年)

オーストラリア(1997年)

スペイン(1998年)

イタリア(2000年)

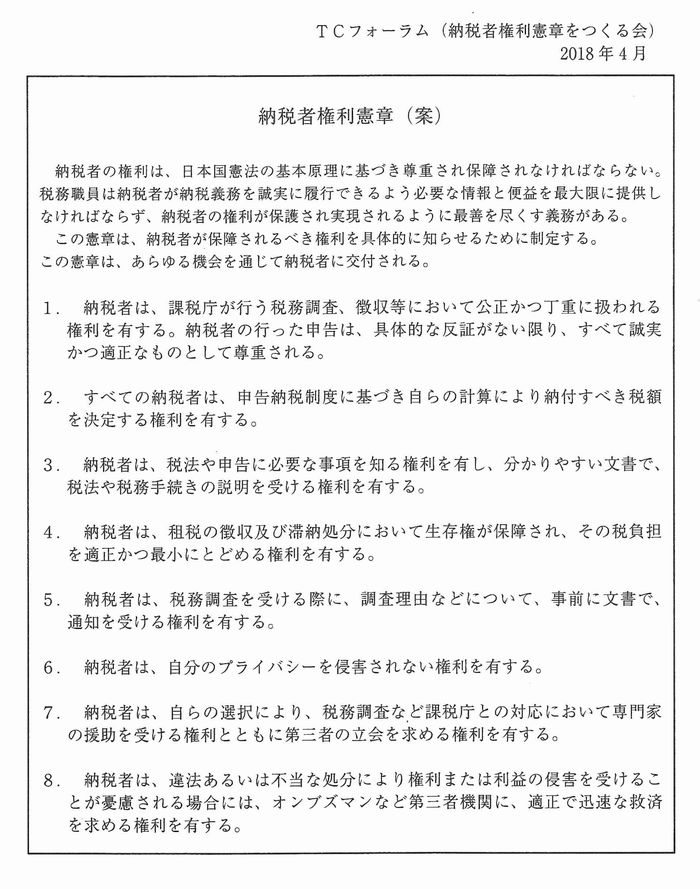

日本における「納税者権利憲章」(案)