何のためだったのか ? ・ 消費税導入 ?

消費税が導入されて35年。 ・・・ 「消費税は社会保障財源」 と繰り返し言い継がれてきた。

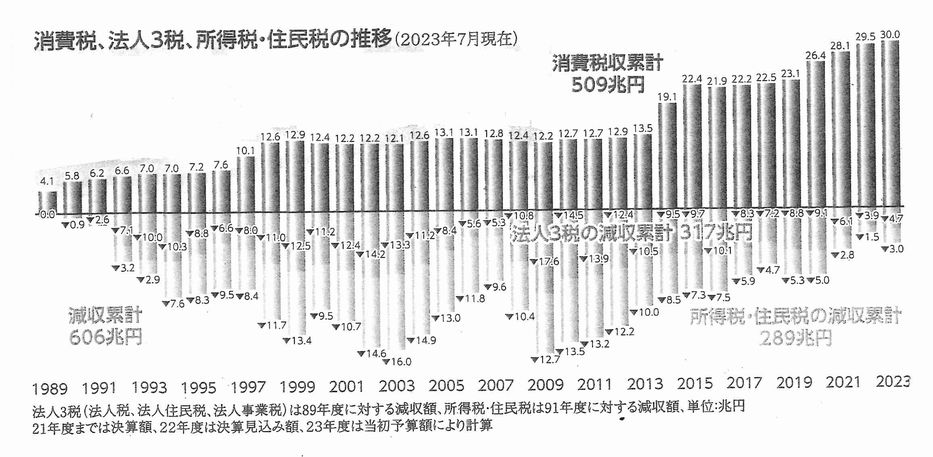

消費税の税収は導入以来の累計で509兆円に達する。

ところで、社会保障費財源の国民負担率は18.8%に達している。 その構成比は、 税金負担率(60%)・社会保障費負担率(40%)となっており、社会保険料の徴収も税金負担率に迫る勢いである。消費税が引き上げ続けられているにもかかわらずである。なぜか。

消費税は社会保障の財源! と言われ、国民も期待してきたが、今やその目的は崩れ始めている。

消費税導入以来の消費税収累計は509兆円 一方 法人3税の減税収累計は317兆円、所得税・住民税の減税収累計は289超円。減税累計606兆円にも達する。

|

消費税増税(509兆円)は何に使われた? 法人3税+所得税・住民税の減税(606兆円)に消え、足らない97兆円は社会保障費の国民負担増で賄っているからだといえる。

* 国民負担率 = 税負担と社会保障負担を合わせた義務的な公的負担の国民所得に対する比率

消費税の税収 ・・・ 法人税・所得税.住民税減税の穴埋め

昭和61年(1986年)分の所得税率は、最低10.5%から70.0%までの15段階であった。その後、平成6年(1994年)には、最高税率が70%から50%に大きく引き下げられ、平成18年(2006年)には37%と約1/2にまで引き下げられた。

最高税率が半分近く引き下げられ、高額所得者ほど税負担が軽くなりました。

当時、「金持ちにはベンツ1台分」。「貧乏人にはラーメン一杯分」の減税と揶揄された。

消費税が導入(平成元年)された翌.平成2年(1990年)、それまで40%だった法人税率が37.5%に引き下げられ、消費税率が引き上げられた平成9年(1997年)、平成26年(2014年)にも法人税率は引き下げられた。

さらに、令和元年(2019年)10月の消費税率引き上げに先立ち平成28年(2016年)平成30年(2018年)と連続で法人税率が引き下げられた。

まだまだつづく ➤ 消費税の増税

経団連が「今後の税制改正に対する提言」で述べているのは、“景気対策のための税制と将来の望ましい税体系」であり、「所得税、法人税を減税するとともに、消費税を基幹的な税制として位置づけ」ることで、さらなる「大幅な消費税率の引上げ」だ。

応能負担に反する 消費税負担

【応能負担】 各自の能力に応じて負担すること。所得に応じて租税を負担すること。また、医療、介護、福祉サービスで、所得に応じて対価や保険料を負担することを言う。

応能負担原則=「国民の租税負担がそれぞれの国民の租税を負担しうる個人的な経済能力、担税能力に相応するものでなければならない」という意。

岸田政権は、奨学金まで課税しようとしている。政府税制調査会が今後の税制のあり方を示した中期答申の中で、課税を検討している対象として失業保険や生活保護、給付型奨学金などを例示している。

答申は所得税について、「個人が稼得する経済的な価値を、できる限り広く、包括的に捉えるという考え方」と強調しているが、その根底は福祉は切り捨てる。 福祉として生活費の援助を得ても課税する。という 驕った政治家の論理がある。

ならばその前に“政党助成金”に課税せよ! 政治寄附金に課税せよ! 政治活動費に課税せよ! ・・・ 政治家が身を正すべき金品受領はいくらでもある。

自らの身を切ることこそ 政治ではないのか !