驚きの記事

9月25日付けの朝日新聞には少々驚いた。税金に関わるものにとっては、ホンマかいなといいたくなる記事が社会面トップに掲載された。

あまり関心のない方もいると思うが、毎日あなたの財布から「納税」している「消費税」という税金が、いかにいい加減でデタラメな税金かを教えてくれる格好の材料を提供してくれているので、是非関心を持っていただきたいところである。

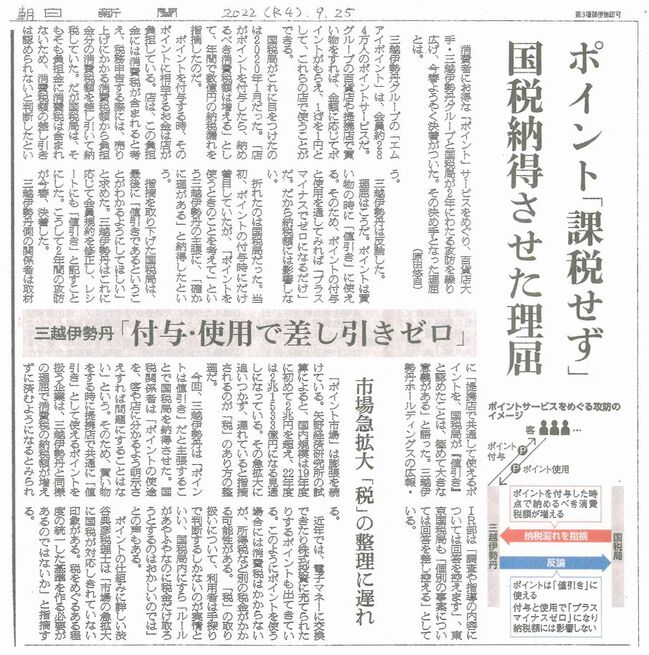

何はともあれ、朝日新聞が報じた紙面をじっくり読んでいただきたい。後段でかみ砕いて解説しておいたので、併せて読んでいただきたい。

<記事はクリックで拡大>

|

どういうことか

記事の内容を整理すると次のようになる。数字はわかりやすくするため仮の数字である。

三越伊勢丹は税抜1,000円、税込1,100円のA商品を販売する。会員にはこの時、100円分のポイントを付与し、ポイントカードに蓄積する。

いうまでもないが、ポイント100円分をここでは値引せず、お客からは代金1,100円をいただいている。

このA商品の仕入額は税抜500円、税込550円。

年間取引はこの一件だけだとしよう。

課税期間が終了したので、三越伊勢丹は消費税を申告する。

どのように申告したかというと(地方消費税含む)……

課税売上 (1,000)

消費税額 100

控除対象仕入税額 ▲59

差引納税額 41

問題とされたのは、控除対象仕入税額▲59円のうちの▲9円である。

記事によれば、三越伊勢丹はA商品に対する100円のポイント付与を現金は支出していないが、負担金100円の課税仕入にしたという。

仕訳は恐らく

負担金支出(原価・課税仕入)100/ポイント引当金(負債)100

としたと思われる。

したがって、負担金の仕入税額は100÷1.1×0.1=9が算出される。

純仕入の仕入税額50は550÷1.1×0.1=50なので、合計59円を控除税額として申告したわけだ(申告書上の計算は550+100=650÷1.1×0.1=59となる)。

別の見方をすれば、A商品に付与したポイントはA商品に対して使用されていないが、A商品の即時値引として処理したことと同じになる。

これに対して東京国税局は、負担金は課税仕入ではなく対象外だと指摘した。

国税局の指摘に対して三越伊勢丹は、付与したポイント100円は次の買物で値引に使えるのだから、時期は別にしてポイント100円分はいずれ値引するのだから固いこと言わなくてもいいではないかと主張したという。

この主張に対し、東京国税局は2年間かけて検討し、「確かに理がある」と納得したという。

ただし、「値引きだとわかるようにしろ」と注文を付け、三越伊勢丹はレシートにポイント付与を「値引」と表示することにしたという。

何が問題か

税金は、ひとつの課税期間にひとつの課税標準が成立し、納税額が確定することを大原則としている。

その課税期間に課税標準が確定していないものは、プラスであれマイナスであれ納税額も確定しない。

付与されたポイントは翌期に行使される場合や、まったく行使されない場合もあろう。

付与した時点では「値引」という経済行為はない。つまり課税標準に跳ね返る確定行為はない。だから、ポイント付与時は対象外なのである。

三越伊勢丹の主張とそれを受け入れた東京国税局は、期間をならせばプラスマイナスゼロなんだから、租税の大原則をあえて当て嵌めなくていいよとした。年間で数億円というのだから、加算税や延滞税は大幅に減免されたことになる。

三越伊勢丹は、付与した時点で課税仕入としたのであるから、消費税の納税額はその分減じることができた。仮にそのポイントが使われなければ、永久に丸儲けである。なにしろ値引をしていないのに課税売上高を減らしたのだから。

こともあろうに、東京国税局は、実際の経済行為を捏造しろと指導までした。その取引の値引でないものを即時値引と偽装表示しろと指示したのである。

ほう、こんなこともありかと感心してしまう。

そもそも消費税という税金は消費者が負担し、業者は一切負担しない税金である。だから、業者に対する課税は、いい加減でデタラメでも一向にかまわないのである。この記事はそのことの証明である。

今後の動き

自己発行ポイント業者はすぐに飛びつくに違いない。今後、レシートをよく点検してほしい。値引されていないのに、値引(ポイント)××円なんて表示が目につくはずだ。

値引されていないのに、これは何だと怒ってはいけない。

販売業者は、「東京国税局のご指導とお墨付きをいただいているから値引と表示するがいま値引はしない。どうしても納得できない場合は東京国税局に尋ねるとともに、値引代金を東京国税局が支払えと交渉してほしい」というであろう。ぜひ、東京国税局に掛け合っていただきたい。

この取扱いに関して飛びつくのは、別にポイント付与業者だけに限らない。

記事では法人税の所得計算について、この値引をどのように取り扱ったのか直接触れていない。しかし、取引の時期などについては、法人税と同様の取扱いにするとされているので、法人税についてもポイント付与時の損金を認めたものと思われる。

こうした扱いがOKとなるのであれば、いわゆる「期ズレ」は修正する必要がない。

決算のときに売掛金や買掛金を拾い上げたり、棚卸に気を使う必要はない。どこかの事業年度で計上されていれば、プラスマイナスゼロになるので、固いことはしなくていいからだ。

東京国税局は、課税期間や課税標準は柔軟に考えていいと言っているに等しいのだから、租税法律主義や租税原則を乗り越える大転換だ。

ここは、東京国税局の英断に拍手を送るべきであろう。

いうまでもないが、「確かに理がある」というのであるから、東京国税局は理由と取扱いを公表すべきである。