総会開催

8月22日、都内で「東京税財政研究センター」の第28回通常総会が開催された。

民主的な税・財政の在り方を研究する同センターは、年2回の公開講座をはじめとして、各種の出版や講師派遣活動、税務に関する情報を公開させる活動などを行い、税理士や納税者、各団体の税制・税務行政に対する取組みに貢献している。

いま、税制は弱者に厳しく格差拡大を助長する「ズタボロ」(ずたずたでぼろぼろ)の状態に立ち至っており、税務行政は相変わらず中小零細業者に強圧的な執行が行われている。

まさに悪化しているとしか言いようのない税制・税務行政。これと対をなすのが財政運営であろう。財政運営の悪化もひどい状態に立ち至っている。

それは、政治の反映である。日本の今の状態は、国の「お金」を巡る問題からも劣化が進み、危険水域になっている。

総会では、センターがやらなければならない任務を再確認し、活動を活発に展開することを満場一致で採択した。

当事務所も会員であり、副理事長も送り出していることから、積極的に取り組みたいと思っている。

本川副理事長の意味ある指摘

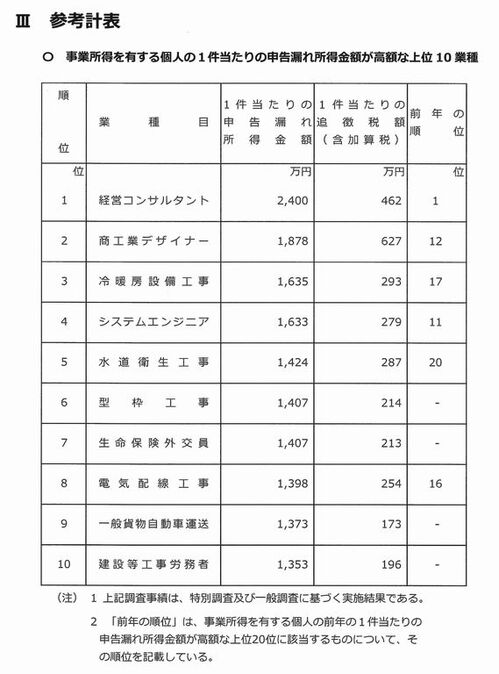

総会冒頭、コロナに感染し出席できなかった岡田俊明理事長に代わり、開会のあいさつに立った本川國雄副理事長(写真・演題であいさつ)は、東京国税局が発表した令和3事務年度の所得税に関する調査事績に触れて警鐘を発した。

本川副理事長は、事業所得者の調査で把握した1件当りの申告漏れ所得金額が高額な上位10業種をみると、建設関係が5業種入っており、なかでも注目されるのは10番目の「建設等工事労務者」だと指摘する。

東京局が、個人事業者に対する調査で、建設業関連に重点を置いていることの表れだという。

また、10番目の「建設等工事労務者」はいわゆる「一人親方」であり、これまで登場することはなかったが課税当局が狙い撃ちしている表れであろうという(下記の表は東京国税局HP報道発表関係で公表、クリックで拡大)。

建設業の調査に関して

筆者の判断としても、コロナ禍で資材不足などが言われる一方で空前の再開発ブームで建設ラッシュが続いており、狙いを定めるのも当然の成り行きだと思うが、一方では当局の収入に関係する資料収集の充実があると想定される。

ゼネコン、サブコンをトップとするピラミッド構造の建設業界は電子債権決済や元請による支払通知書・代金振込が定着し、上から順次支払金額の資料提出や収集強化を行えば、下請の収入金額を課税当局は掴むことができる。それと申告書の収入金額を比較すれば、収入除外は比較的容易に判定され、調査に選定することになろう。

建設業界には、残念ながらこうした動きを認識できず、収入計上額を過少計上しても掴まれることはないという風潮がある。

税務調査がもたらすリスク

調査で非違を指摘された場合、①国税である所得税・消費税の追徴本税、重加算税、過少申告加算税、延滞税、加えて、②地方税の住民税・事業税の追徴本税、重加算金、過少申告加算金、延滞金、さらに③翌年の国民健康保険税等社会保険の保険料にも跳ね返り、とんでもない出金を行わなければならない。

手元に納税資金がなければ、滞納となる。滞納による延滞税は年8.7%と高率で、11年納付しないと追徴本税と同額になる。つまり、倍の税金を払わなければならない。

自己流の甘い判断で申告すると、営業を継続することに金銭面で大変なリスク(危険性)を及ぼすことになる。

センター総会の副理事長挨拶を材料に、建設業の調査に関するリスクを取り上げた。ぜひ気を付けて、事業を発展させていただければと思う。