財務省 ・ タクシー業界 苦肉の奇策

4月26日、参議院財政金融委員会、日本共産党の大門美紀史議員の質問で奇妙な質疑が行われた。

2023年10月から始まる消費税のインボイス(適格請求書)制度をめぐり、タクシー業界で起こっている大混乱の実態。

大手タクシー会社は消費税の課税事業者であるが、個人タクシーは消費税の免税事業者であることがある。 個人タクシーを利用した場合に消費税の課税事業者なのか? or 消費税の免税事業者なのか? 判別ができない! ― 消費税の免税事業者はインボイス(領収書・適格請求書)を発行できない。 ・・・ 当然、利用者(事業者や営業マンが社用で利用し、会社経費にする場合)はインボイス(領収書・適格請求書)を受領しないと消費税の仕入控除が否認される。

会社は社員にインボイス(領収書・適格請求書)の提出を求める。 事業者も同様だ。

大門氏が取り上げたのは、個人タクシーのインボイス領収書について ・・・ 消費税の納税を免除されている個人タクシーの運転手は、「インボイス領収書」を発行できない。

インボイス領収書を発行できないため、タクシー代を経費で落とす会社員などがインボイス領収書を求めても応じることができず、トラブルにもなりかねないと危惧するものだ。

発行するには「適格請求書発行事業者の登録」を国税庁にしなければならない。 登録された場合、「国税庁適格請求書発行事業者公表サイト」で登録情報を公表する。

当然、消費税の免税事業者であっても課税事業者となる。

大門氏は、財務省とタクシー業界がお客とのトラブルを避けるため、課税事業者は青、免税事業者は赤など、“ちょうちんの色”で区別するよう相談していると指摘。 「このようなことをすれば、免税事業者の個人タクシーは排除されていく」と批判しました。

消費税法の基本原理を曲げたインボイス(適格請求書)制度

消費税法

(課税の対象)

第四条 国内において事業者が行った資産の譲渡等・・・には、この法律により、消費税を課する。

(納税義務者)

第五条 事業者は、国内でおいて行った課税資産の譲渡等・・・につき、この法律により、消費税を納める義務がある。

(小規模事業者に係る納税義務の免除)

第九条 事業者のうち、その課税期間に係る基準期間における課税売上高が千万円以下である者については、第五条第一項の規定にかかわらず、その課税期間中・・・につき、消費税を納める義務を免除する。・・・

以上が消費税法の基本規定である。

・ 国内におけるすべての資産の譲渡、サービスの対価が対象に消費税が課される。

・ 国内で事業を行ったすべての事業者が納税義務者となる。

・ 千万円以下の小規模事業者は、消費税(受領していても)の納税を免除する。

ということである。

☟

・ 国内において行ったすべての資産の譲渡、サービスの提供等の課税取引(非課税取引以外)には消費税が課税される。(消費税不受領<免除>は消費税法違反)

・ 国内で事業(課税取引)を行うすべての事業者が納税義務者である。

・ 1千万以下の事業者は、消費税の納税を免除する。(消費税を受領していても、納税を免除する ・・・ 法的規定)

―――――――――――――――――

今回の消費税法改悪【インボイス(適格請求書)制度】は、この基本規定を根底から覆し、否定する悪法と言わなければならない。

・ 消費税は支払っているが、受領した側が消費税を納税していないので、支払った側の支払消費税控除はしない。

・ 消費税免税業者であっても、「適格請求書発行事業者の登録」をし、消費税の納税義務を果たせば、消費税事業取引から排除しない。

・ 消費税のインボイス(適格請求書)等の保存がなければ、たとえ消費税を支払っても仕入控除はしない。

これは、消費税を支払わない事業者は事業取引から抹殺するということになる。・・・ということになる。

飲食店 ・ 1人親方 ・ フリーランス は ?

1千万以下の事業者は飲食店や1人親方、フリーランス等に多い。

消費税は受領義務があり、消費税免除(受領しない)は消費税法違反となる。

消費税を納税していない(免税事業者)ので「インボイス領収書」を発行できない。

来客、仕事を求めるには「適格請求書発行事業者の登録」をし、消費税の納税義務を果たせばよいが、消費税納税を考えると二の足を踏む。

財務省は、青ちょうちん・赤ちょうちんをお店の前に吊るせというのか ?

財務省は、青作業着・赤作業着を着て1人親方作業をしろというのか ?

欠陥だらけの 改正消費税法

大蔵省は、税金を取ることしか考えがない ?

消費税導入 国民は、騙されたのか ? 劇場

・ 消費税導入は、平成元年4月 高齢化社会にむけ、社会保障の充実・維持する財源を確保するため・・・「広く・薄く」 全国民が負担していただくようお願いしたい。

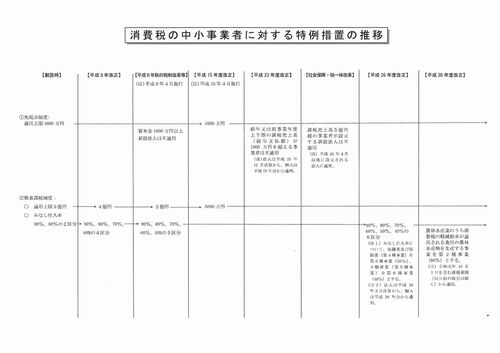

・ 小規模事業者には、負担が重くならないよう免税点(当時.売上3,000万円以下の事業者)を設ける。(免税事業者)

・ 簡易課税(5億円以下、業種目は2種<消費税仕入率90%及び80%>)を設け、税負担も経理負担も簡素で、小規模事業者の負担が無いよう法整備を図る。

・・・等々

消費税が導入され、明るい未来が想像されるような言辞が飛び交っていた。

消費税導入から33年 今や

・ 税率は、3%から5%、8%、10%と次々と引き上げられ

・ 免税点も、3,000万円から1,000万円に引き下げられ

・ 簡易課税も、5億円から5,000万円に引き下げられ

・ 簡易課税業種も、2種から6種に細分化されてきた。

そして、今回の消費税法改悪(インボイス制度)に至る<下表.参照>

・消費税を支払う事業者は、国税庁に登録しろ(公表する)!

・インボイス登録した事業者へ支払った消費税のみ控除してやる。

・インボイス(適格請求書)を保存していなければ、支払消費税は認めない。

・

・

* まるで、消費税を支払わない事業者は、非国民扱いである。

* 挙句に、社会保障費負担は年々引き上げられ、社会保障給付は年々引き下げられている。

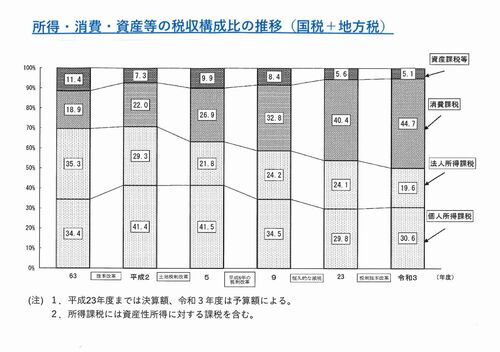

今や、税収(国・地方)の半分<44.7%>を消費税が占めるようになった。

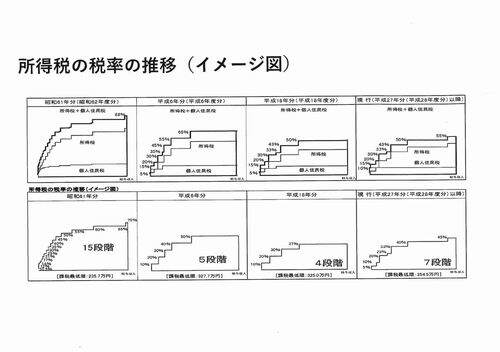

・ 所得税率は < 88% から 55% >に高額所得者を中心に減税 !

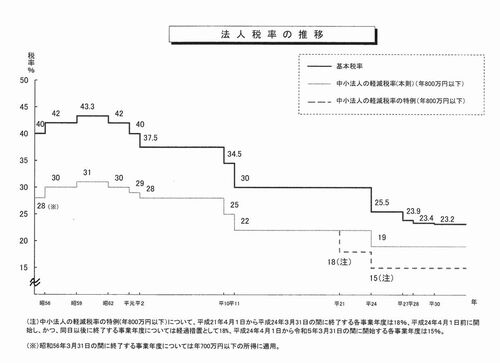

・ 法人税率は < 44.3% から 23.2% >に半減 !

本当に、社会保障の財源ためになっているのか疑わしい ?

この消費税法改悪は “力による一方的な現状変更” であり、ロシアのウクライナ侵略にも似た暴挙である。

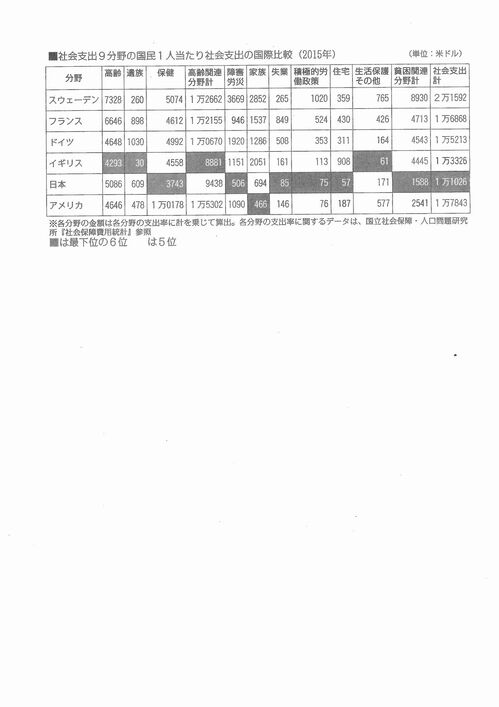

以下、その推移の図表を参考あれ ! 国民は、騙されているのか ! ?

<下表は、クリックで拡大します>

|

|

|

|

|