所得税・復興特別所得税の申告は3月15日(火)

消費税・地方消費税の申告は3月31日(木)

今年も所得税・消費税の確定申告時期を迎えました。還付申告は、すでに1月から始まっていますが、納税額のある人については、2月16日から3月15日<火>、(消費税は3月31日<木>)までとなっています。

令和3年分の確定申告では、何か変わった点はあるのか? 改正点やポイントについて整理・解説します。

一昨年は、消費税率引き上げと軽減税率の導入により、事業者の帳簿記載に大きな影響ありました。 また昨年は、所得税で大きな改正点がありましたが、令和3年分は大きな改正点はありません。

Ⅰ 確定申告の対象者

1 確定申告が必要な人<主な例>

① 個人で事業を行っており納税額がある

② 不動産収入があり納税額がある

③ 給与が年間2,000万円を超える

④ 2か所以上から給与をもらっている

⑤ 同族会社の役員等で、その会社に不動産や事業資金を貸付、使用料・利息等を受け取っている

⑥ 令和3年中に土地等の譲渡があった

⑦ 給与所得者で給与以外の所得金額が20万円を超える

2 所得税の還付を受けられる人<主な例>

雑損控除、医療費控除、寄附金控除、配当控除、住宅ローン控除を受ける人

Ⅱ 令和3年分の主な留意点

1 確定申告関係書類における押印義務の見直し

国税に関する法律に基づき税務署長その他の行政機関の長又はその職員に提出する確定申告関係書類について、押印が不要となりました

2 住宅ローン控除の特例の延長等

消費税率10%への引き上げに伴う反動減対策として実施されている控除期間13年間の特例について、新型コロナウィルスの経済への影響を考慮し、適用期限の延長が行われ、延長した部分に限り、床面積が40㎡以上50㎡未満である住宅も対象とされています。

ただし、合計所得金額1,000万円を超える年は適用できませんので注意してください

3 セルフメディケーション税制の添付書類の省略

セルフメディケーション税制(医療費控除の特例)について、令和3年分確定申告から、これまで申告書への添付又は申告書の提出の際に提示が必要だった健康の保持増進及び疾病の予防など「一定の取組」を行ったことを明らかにする書類の添付等は不要となり、医薬品購入費の明細書にその取り組みに関する事項を記載することとなりました。

ただし、明細書の記入内容の確認のため、確定申告期限から5年間、税務署から証明書類の提示又は提出を求められる場合がありますので、「一定の取組」に当たる検診や予防接種等の領収書や結果通知表は保管しておく必要があります。

4 上場株式等の配当所得等について所得税と住民税で異なる課税方式を選択する場合

個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の全部について源泉分離課税(申告不要)とする場合に、原則として、確定申告書の提出のみで申告手続が完結できるよう、確定申告書における住民税に係る附記事項が追加されています。

㊟ 持続化給付金は課税されます。

持続化給付金(他にも家賃給付金・休業補償金など・・・)などを受取った場合は事業収入として課税されますので注意してください。<消費税の課税対象にはなりません>

㊟ 給与収入と年金収入のある方。<所得調整控除は確定申告しないと受けられません>

給与所得と公的年金の両方の所得がある場合の所得調整控除は確定申告によってのみ適用されますので、申告しないと損をすることになります。

年金所得者の確定申告不要制度・・・計算してみましょう。

公的年金の収入金額が400万円以下で、かつ、その他の所得が20万円以下の人について、確定申告不要制度が設けられていますが、還付となる場合も多く、計算してみましょう!

公的年金者の申告不要制度は所得税についてのみであり、住民税の申告は必要となります。所得税の申告は不要だが、住民税の申告はしなさい。 ・・・ なら、なぜ所得税だけ不要としなければならないのか ? (所得税の申告をすれば住民税に連動される)

それは、税務署の都合だけです。 ・・・ 年金者の申告が税務署に殺到すると税務署が忙しくなる 税金を還付するような申告は受け付けたくない ・・・ が本音でしょう ?

年金者でも、申告により所得税が還付される

確定申告を不要とする人であっても、申告することにより所得税が還付される場合があります。(源泉徴収税額がある方・・・年末調整制度はないため、精算されていない)

・ 医療費控除、寄付金控除、生命保険料控除、雑損控除などがある

* 家族の分も支払っていれば控除の対象になります

・ 住宅ローン控除を受ける

・ 社会保険料(介護保険料など)を普通徴収により個人で納付している

* 家族の分も支払っていれば控除の対象になります

・ 令和3年中に扶養親族等が増えた

・ 令和3年中の扶養親族等に誤りがあった・障害者控除、寡婦(夫)控除を受ける

* とくに、生命保険料や別途納付の社会保険料(後期高齢者医療保険料・・・)の支払がある場合は申告しなければ所得税の還付は受けられません。また、寡婦.ひとり親控除も年金受給の際に申告しなければ控除されていません。(漏れていることが多く見受けられます)

年金の源泉徴収税額は、サラリーマンの源泉徴収と同じ概算であり、税法に照らし正確な税額となっていません。正確に計算すると所得税額と源泉徴収税額と一致することはなく、多くの年金者は税金を払い過ぎとなっています。 ・・・ 申告をすることによって還付を受けられます。(サラリーマンが年末調整で税金が還付されるのと同様)

昨年分改正から特に注意することがあります。年金を受給しながら給与収入がある方。

給与所得控除と公的年金控除がともに10万円づつ引き下げられました。よって、増税となってしまいます。そこで、+.- 0となるように「所得金額調整控除」が新設されました。

注意したいのは、「所得金額調整控除」は確定申告によってのみ適用されることです。

申告しないと増税となります。

税務行政の事務効率のため、年金者の確定申告の権利を奪うものと言えます。

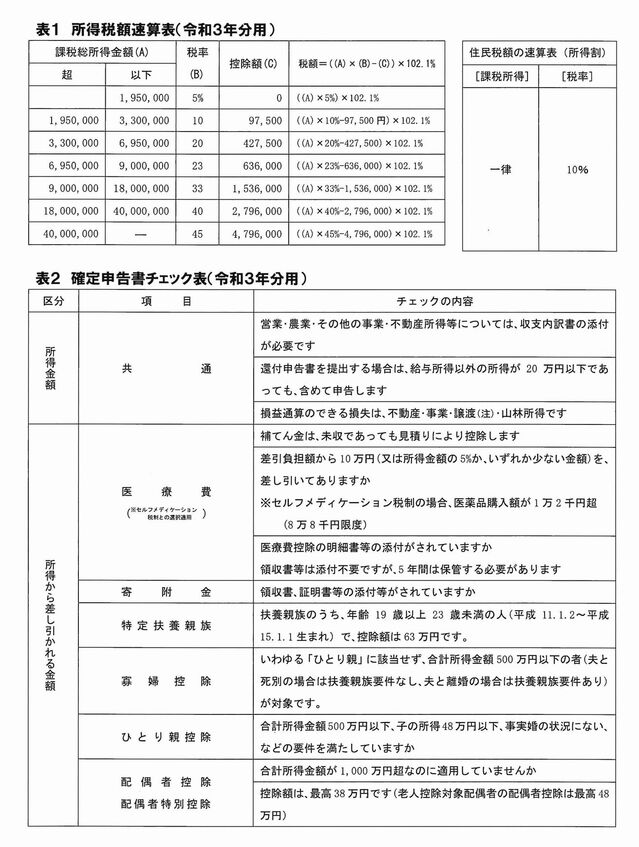

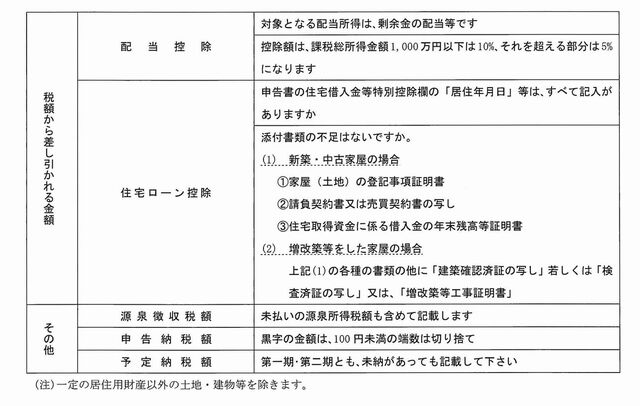

<表をクリックで拡大>

|

一昨年改正より引き続きつづくポイント

・ 源泉徴収票など、添付不要となる書類

① 給与所得、退職所得および公的年金等の源泉徴収票

② オープン型証券投資信託の収益の分配の支払通知書

③ 配当等とみなす金額に関する支払通知書

④ 上場株式配当等の支払通知書

⑤ 特定口座年間取引報告書

⑥ 未成年者口座等につき契約不履行等事由が生じた場合の報告書

⑦ 特定割引債の償還金の支払通知書

* この改正は、ワンスオンリー(行政機関に一度提出した情報の再提出の原則不要化)です。

紙による提出でもe-Tax申告でも内容を確認するため、必要があるときは、原則5年間、書類の提示又は提出を求められることがあります。

・ 消費税の課税事業者は、税率ごとの区分経理と区分記載請求書等保存方式

① 売上などで消費税を加味した取引を記載する場合、その売上が旧標準税率の8%なのか、新標準税率の10%なのか、軽減税率の8%なのか、区分して経理する必要があります。

② 仕入や経費などで消費税を加味した取引を記載する場合、その仕入や経費が旧標準税率の8%なのか、新標準税率の10%なのか、軽減税率の8%なのか、区分して経理する必要があります。

③ 「区分記載請求書等保存方式」

請求書に、取引が旧標準税率の8%なのか、新標準税率の10%なのか、軽減税率の8%なのかを明確にするため、令和1年10月1日から令和5年9月30日までの期間については、請求書等保存方式が導入されています。

区分記載請求書等とは、上記4項目に加え、軽減税率の取引については「軽減税率対象品目である旨」、さらに「税率区分ごとの合計請求金額」の2項目を追加記載するというものです。

なお、追加された2項目の記載がない場合など、記載事項に不備がある場合には、受取った側で追記することが認められています。

* 消費税率の引上げにあわせて軽減税率制度が実施されていますが、消費税の課税事業者においては、通常の帳簿記載に加えて、税率ごとの区分経理が求められました。

| ● インボイス制度 ・・・ 消費税の仕入控除の方式として導入された「インボイス」制度導 入は令和5年10月1日です。 インボイスの発行事業者の登録申請は昨年年10月1日から開始されます。 ・・・免税事業者であっても、消費税の課税事業者登録を行わないと、消費税課税取 引から排除される恐れがあります。・・・ |

スマートフォンでも出来る 「確定申告」

・ 給与所得者で、2ヶ所以上から収入を得ている方は、スマートフォン版での確定申告が可能です。

一時所得と雑所得も可能とですので、年金者、副業などで雑所得のある方も対象範囲に入ります。

所得税は収入ではなく ・ 所得にかかる

所得税の計算は以下のとおりとなります。

1 収入金額 - 必要経費 = 所得金額

2 所得金額 - 所得控除 = 課税される所得金額

3 課税される所得金額 × 税率 = 所得税額

4 所得税額 - 税額控除 - 源泉徴収税額 -予定納税額 = 納付税額/還付税額

以上より、マイナスされるもの(必要経費・所得控除・源泉徴収税額)を正確に把握することが、税金を正しく計算(納め過ぎない)するポイントとなります。

* 必要経費(収入から差し引かれる金額) ・・・ 字句のとおり、収入を得るために必要な費用です。収入との相関関係(相互関連)と金額的合理性(世間常識)であり、十分な主張と根拠を示して計算しましょう。

給与収入、公的年金収入に対しては、給与所得控除額、公的年金控除額として法令で定められている控除額が適用されます。

* 所得控除 ・・・ 俗に家庭事情控除と言われるものです。下記事項を参考にしてください。

・ 雑損控除 ・ 医療費控除 ・寄附金控除 ・ 社会保険料控除

・ 小規模企業共済等掛金控除 ・ 生命保険料控除 ・ 地震保険料控除

・ 寡婦控除 ・ ひとり親控除 ・ 勤労学生控除 ・ 障害者控除

・ 配偶者控除 ・ 配偶者特別控除 ・ 扶養控除 ・ 基礎控除

* 税額控除 ・・・ 政策的控除とも言われるもので、下記事項を参考にしてください。

・ 配当控除 ・ 住宅借入金特別控除 ・ 政党等寄付金特別控除

・ 認定NPO法人等寄付金特別控除 ・ 公益社団法人等寄付金特別控除

・ 住宅耐震改修特別控除 ・ 住宅特定改修特別税額控除

・ 認定住宅新築等特別税額控除

・ 源泉徴収税額、予定納税額は、既に支払っている税額であり、当然の控除です。

■ 土地・建物の譲渡所得について一言

土地・建物の売却に際し、その取得価額が不明? ということで売却価額の5%しか差引いてもらえなかったとの話をよく聞きます。 売却物件の取得価額が全く不明な場合は、売却価額の最低限5%の取得価額を差引くと法令上は規定していますが、10年20年前の取得で全く不明という事例はあまりません。戦前や戦後直後の不動産なら取得価額5%でも十分かもしれないが・・・?

バブルが崩壊し、不動産の価額が著しく低下した現在、逆に赤字覚悟で売却している例が多く(不動産ではなく、負動産の時代)。 5%の取得価額のみの控除で課税されたのではたまったものです。

取得時の契約書がなくとも、登記簿謄本を取り寄せれば取得時が明白になります。記憶をもとに、或いは、親の話ではいくら位であったと主張すれば、その土地・建物の取得時の相場は税務署でも計算できます。

取得価額とは、契約書の金額だけではありません。取得に際しての付随費用(仲介料・不動産取得税等)も取得価額に加算できます。

必要経費(収入から差し引かれる金額)を如何に主張し、正確な所得を計算するかは税の公平上重要なことです。

* 復興特別所得税

平成25年分から令和15年分までの25年間の所得税について、復興特別所得税が課税されます。対象となるのは、源泉分離課税や申告分離課税も含めたすべての所得税で、税額はその年の所得税額(基準所得税額)の2.1%相当額です。

給与所得者等の場合は、源泉徴収義務者である勤務先等が源泉徴収します。

・・・何故、個人所得税だけ25年も続くのか? 法人税は直に廃止されたのに? ・・・