インボイス制度(消費税)

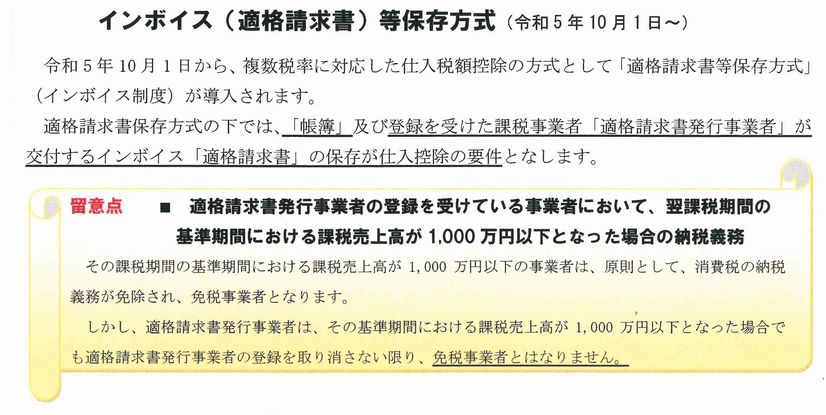

消費税の仕入税額控除の方式として、適格請求書保存方式(インボイス制度)が令和5年10月1日から導入されます。

また、適格請求書発行事業者(登録事業者)の登録申請は令和3年10月1日から開始されます。

インボイス制度について、十分な理解が必要ですので、登録手続を中心にポイントを整理しました。

* 登録申請書の提出は令和3年10月1日から令和5年3月31日

* インボイス制度の導入は令和5年10月1日から

■ インボイスとは・・・適格請求書発行事業者が発行する「適格請求書」

■ インボイス制度とは・・・「適格請求書等保存方式」

■ インボイスの発行とは・・・適格請求書発行事業者(登録事業者)のみが発行できる

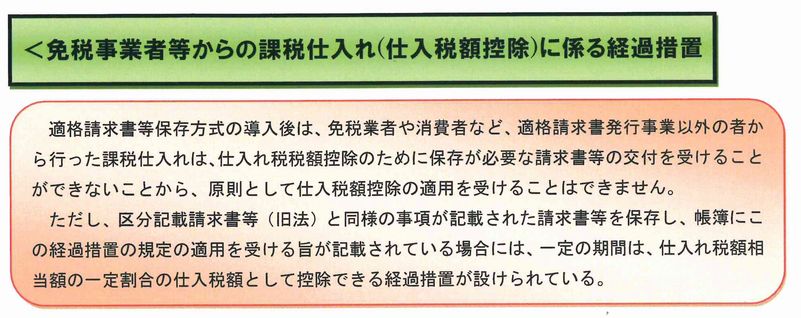

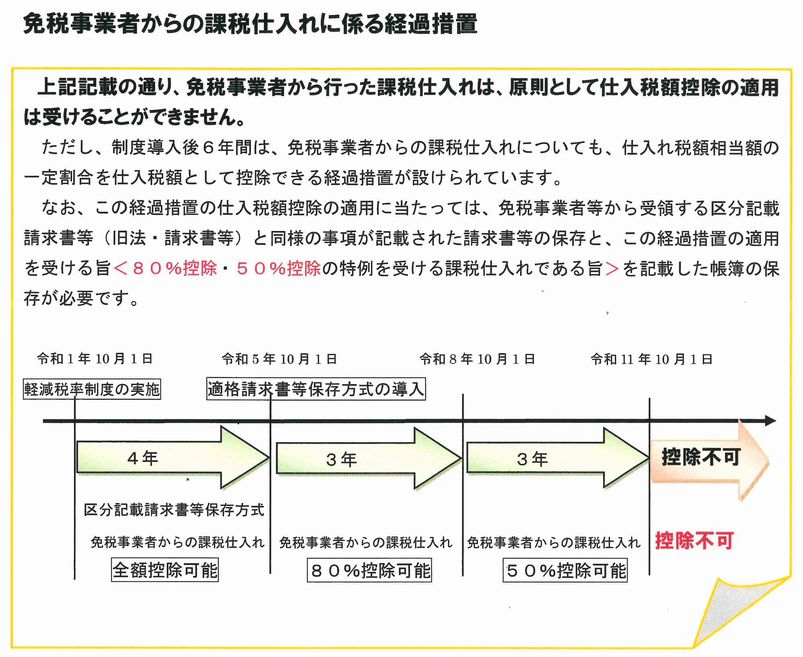

* 結果、「適格請求書発行事業者」以外(免税事業者)は、消費税の取引界から排除される。

・消費税を支払っていない免税事業者からの仕入には、消費税は無いものと判定し仕入税額控除を認めない。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

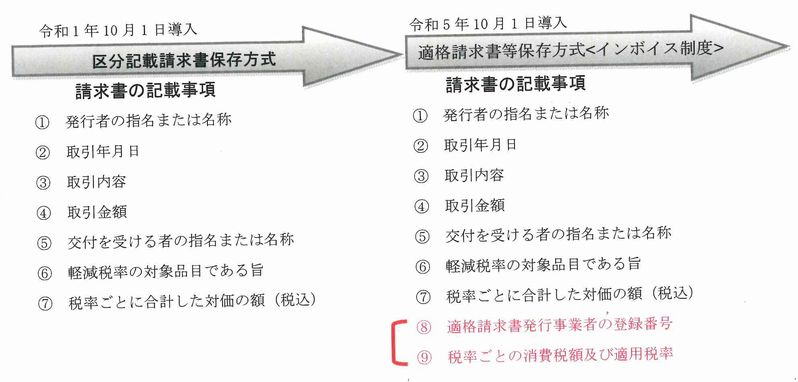

インボイス制度とは

▼ 売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイス「適格請求

書」を交付しなければならない。 また、交付したインボイスの写しを保存しておく必要がある。

▼ 買手は仕入税額控除の適用を受けるために、取引相手(売手)である登録事業者から交付を受けたインボイス

「適格請求書」の保存を要する。

適格請求書発行事業者の義務(売手側の留意点)

適格請求書発行事業者には、①~④の義務が課されます。

① 『適格請求書』を交付、又は適格請求書に係る電磁的記録を提供する義務

<適格請求書を交付することが困難な一定の場合を除きます。)

② 適格返還請求書の交付、又は適格返還請求書に係る電磁的記録を提供する義務

③ 修正した適格請求書の交付、又は修正した適格請求書に係る電磁的記録を提供する義務

④ 上記①~③の写し(レジペーパーはOK・・・)、又は電磁的記録を保存する義務

適格請求書の交付にあたっては、以下の行為が禁止されており、違反した場合は罰則規定あり。

① 適格請求書発行事業者の登録を受けていない事業者が、適格請求書と誤認されるおそれのある書類の交付をすること

② 適格請求書発行事業者が、偽りの記載をした適格請求書を発行すること。

適格請求書の交付義務免除(売手側の留意点)

適格請求書を交付することが困難な以下の取引は、適格請求書の交付義務を免除される。

① 公共交通機関である船舶、バスまたは鉄道による旅客の運送(3万円未満のものに限る)

② 出荷者等が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

③ 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

④ 自動販売機・自動サービス機により行われる課税資産の譲渡等(3万円未満のものに限る)

⑤ 郵便切手を対価とする郵便サービス(郵便ポストに差し出されるものに限る)

仕入控除の要件(買手側の留意点)

適格請求書発行事業者には、①~④の義務が課されます。

① 『適格請求書』を交付、又は適格請求書に係る電磁的記録を提供する義務

<適格請求書を交付することが困難な一定の場合を除きます。)

② 適格返還請求書の交付、又は適格返還請求書に係る電磁的記録を提供する義務

③ 修正した適格請求書の交付、又は修正した適格請求書に係る電磁的記録を提供する義務

④ 上記①~③の写し(レジペーパーはOK・・・)、又は電磁的記録を保存する義務

(1) 帳簿の記載事項

【区分記載】―課税仕入れが他の者から受けた軽減対象資産に買入に係るものである場合にはその旨。

(2) 請求書の範囲

保存を必要とする請求とは ?

① 適格請求書又は適格簡易請求書

② 仕入明細書等<買い手側が作成する書類で適格請求書の記載事項は記載され、相手側の確認を受けたもの>

③ 卸売市場において委託を受けて卸売の業務をとして行われる生鮮食料品等の買入及、及び農業

協同組合等の委託を受けて行う農林水産物の買入について、受託者から受ける一定の書類

④ ①~③の書類に係る電磁的記録

(3) 帳簿のみの保存で仕入税額控除が認められる場合

請求書の交付が困難な以下の取引は、帳簿等の保存で仕入税額控除が認められる。

① 適格請求書の交付義務が免除されている取引

略

⑤ 従業員に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当に係る課税仕入

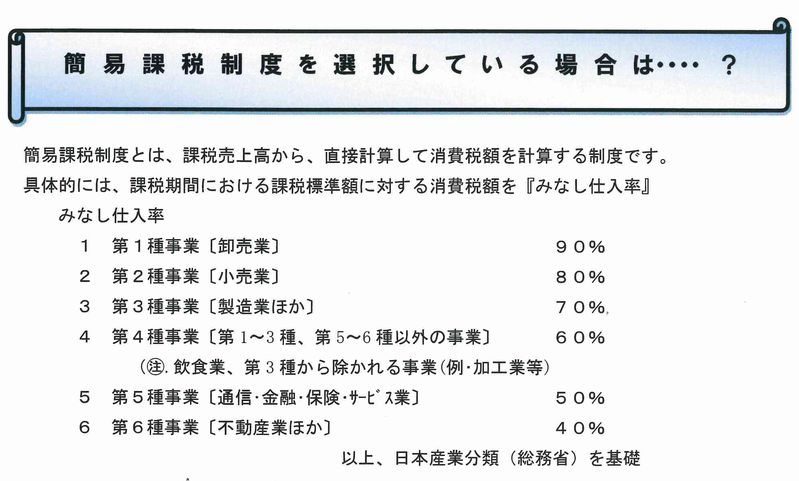

簡易課税制度を選択している場合は、みなし仕入率により、仕入税額控除を行うため、

適格請求書などの保存は、要件ではありません。

令和5年10月1日~令和8年9月30日までの仕入税額計算

① 原則(割戻し計算)

1 軽減税率の対象課税売上に係る仕入税額計算 ×100/108 ×6.24/100

2 標準税率の対象課税売上に係る仕入税額計算 ×100/110 ×7.8/100

② 特例(積上げ計算)

3 課税売上に係る消費税額 = 適格請求書に記載した消費税額 ×78/100

注意

■ 適格簡易請求書を交付する場合の積上げ計算

適格簡易請求書の記載事項は、「適用税率又は税率ごとに区分した消費税額等」であるため、

「適用税率」のみを記載して交付する場合、税率ごとの消費税額の記載がないため、積上げ計算

を行うことはできません。