控除(申告)漏れは ・・・ 過大な税負担に

2017年も残すところ1ヶ月。

事業者にとって年末の大仕事、給与の「年末調整事務」が待っている。

従業員(サラリーマン)にとって「年末調整」は所得税の確定申告ともいえる。

29年分の「年末調整」にあたり、特に注意しなければならない点を列記したので参考にしてください。

| 「年末調整」は、給与の支払いを受ける各人について、毎月の給与支払いの際に源泉徴収 した税額と、その年の給与・賞与の総額について計算した税額(年税額)を比較して、 その過不足額を精算する給与所得者の確定申告ともいうべきものです。 大部分の給与所得者は、この「年末調整」でその年の所得税の計算と納税が完了し、改め て確定申告をする必要のない重要な手続きです。 |

社会保障・税番号(マイナンバー制度)について

28年から、マイナンバー制度が始まりました。

★ 平成28年以後に税務署に提出する申請書には、源泉徴収義務者の個人番号(マイナンバー)又は法人番号を記載する必要があります。

★ 平成28年以降は、給与所得者から給与所得者本人又は配偶者・扶養家族の個人番号(マイナンバー)が記載された「扶養控除等申告書」の提出を受ける必要があります。

・ 個人番号(マイナンバー)の提供を受けた場合の本人確認

給与の支払者が給与所得者から個人番号(マイナンバー)の提供を受けた場合は、本人確認として、提供を受ける番号が正しいことの確認(番号確認)と、番号を提供する者が真にその番号の持ち主であることの確認(身元確認)を行う必要があります。

| 本人確認を行う場合に使用する書類の例 1 マイナンバーカード(番号確認と身元<実存>確認) 2 通知カード(番号確認)+運転免許証、健康保険証など(身元<実存>確認) * 給与の支払者が、写真表示のない身分証明書等により(実存)確認を行う場合には、2種類必要です。 |

給与の支払者が本人確認を行う必要があるのは、個人番号(マイナンバー)の提供を行う給与所得者本人のみとなります。・・・控除対象配偶者や控除対象扶養親族の本人確認は、給与所得者が行うこととなります。

● 現在、個人番号(マイナンバー)は社会的に定着しておらず、過度的な対応状況となっております。

詳しくは、事務所までお尋ねください。

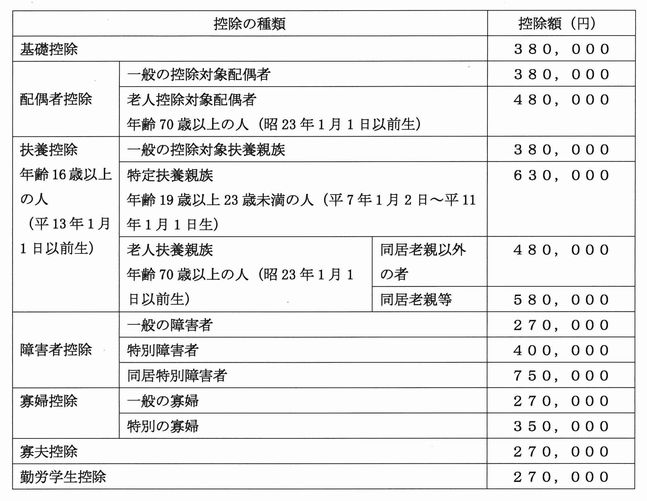

態様別 控除一覧表

年末調整に当たり、特に注意しなければならない点は「扶養控除等(異動)申告書」です。(扶養控除の対象となるか、「年齢」と「所得」に気を付けましょう)

人的控除には各種の控除パターン(下表の組み合わせ)があり、しっかりと控除しないと過大な税金を負担することになります。

|

特に注意しなければならない点

* 扶養制限

・平成14年1月2日以降に生まれた親族(16歳未満)・・・・・・・・・控除額 0円

・平成14年1月1日以前に生まれた親族(16歳以上)・・・・・・・・・控除額 38万円

・平成 7年1月2日~平成11年1月1日の生まれの親族(18歳以上23歳未満)・控除額 63万円

・平成23年1月1日以前に生まれた同居の老年者の親・・・・・・・控除額 58万円

・平成23年1月1日以前に生まれで同居老親以外の親族・・・・・・控除額 48万円

扶養控除は控除額が大きい、しっかりと確認しましょう。

○「扶養親族」とは、6親等以内の血族と3親等以内の姻族が対象となります。

* 所得制限

扶養控除の対象となるか否かには「所得制限(合計所得金額38万円以下)」があります。

・給与(パート・アルバイト)だけの場合は、年収103万円以下

・事業を行っている場合は、 収入金額-必要経費 = 38万円以下

*毎年「控除扶養親族」に該当しないと税務署から通知を受け追徴金を課税される例が多発しています。控除対象親族の「所得」は正確に確認しましょう。

* その他

・平成29年中に「出生」「就職」「結婚」「離婚」「死亡」等の異動

・「寡婦控除」は「死別」「離婚」「生死不明」等の条件で控除金額が異なります。

*「老年者控除」廃止に伴い1人寡婦者は寡婦控除に該当します。

・「家庭介護」をしている親族は、「(特別)障害者」に該当する場合があります。

保険料控除には 「証明書」 が必要です

「生命保険料控除」は、一般の生命保険料・個人年金保険料および「介護医療保険料」の3種類に区分されています。それぞれ独立して控除の対象になります。

・2012年1月以降の新契約の生命保険の場合

一般の生命保険料控除額・・・最高4万円

個人年金保険料控除額・・・・最高4万円

介護保険料控除額・・・・・・最高4万円

・2011年12月以前の旧契約の生命保険の場合

一般の生命保険料控除額・・・最高5万円

個人年金保険料控除額・・・・最高5万円

*(一般)(個人年金)(介護医療)は、証明書に表示してあります。

その他 ・・・ 知って 得する控除 → 還付申告しよう!

・社会保険料は、給与天引きのほか、個人で支払っている国民健康保険料・介護保険料・国民年金等も該当します(扶養家族の分も該当します)。・・・証明書の添付を必要とします。

親族の分を支払っている場合は、支払者で控除できます。<年末調整で>

・「医療費控除」は、家族全員の医療費を1人がまとめて申告できます。また、同居以外の

親族の医療費も支払っている場合はまとめて申告できます。<確定申告で>

領収書をしっかりと集めてください。

復興特別所得税が増税されます

25年1月からの復興特別所得税(2.1%)が増税されています。・・・25年間

地方税の復興特別住民税(年1,000円)は、25年6月から10年間です。

給与以外の報酬等の源泉所得税にも復興特別所得税が課税されています。