税務調査対策 ―法人の同時調査を中心に―

小田川豊作(副所長)が講演

2012年全国税制懇話会春季研究集会は4月15日~4月16日、奈良県奈良市「かんぽの宿 奈良」にて開催され、北海道から沖縄まで全国の税理士・学者86名が参加、研究と交流を深めた。

事務所からは所長以下3名が参加し、全国の仲間を代表して小田川豊作税理士(副所長)が、「税務調査対策」―法人の同時調査を中心に― をテーマに講演を行った。

小田川豊作(副所長) 事務局長に選出される

春季研究集会終了後、「全国税制懇話会第24回総会」が開催され、全国税制懇話会の新事務局長に小田川豊作(副所長)が選出され、同会の今後の組織と運営を担うこととなった。

また、同会の事務局を宮澤税務会計事務所に置くことも確認された。

< 以下、講演内容を掲載 >

2012.4.15-16 税制懇 (税)宮澤税務会計事務所

税理士 小田川 豊作

税務調査対策

―― 法人の同時調査を中心に ――

<心構えのヒント>

・ 調査官は法律よりも通達。逐条解説はバイブル。税理士も勉強を。そのうえで法人税22条「公正妥当な会計処理」に立ち返り、武器にする。

・ 複雑・高額の判定微妙事案は検討に検討重ねて。税務職員への安易な相談は怪我のもと(事前照会の活用を)。単独・独自判断をしない。

・ 法律・通達を駆使して臨んでくる調査官、業種・業態を勉強している調査官は要注意(いわゆるできる調査官~税理士が顧問先の前で恥をかくことに~これは避けたい)。事前に対応策を準備。

・ 税理士が通常目を通さない書類・パソコンを調査官は遠慮なく見ようとする(とりわけ社内文書、稟議、議事録、報告書、契約書・借用書等、諸規定、住所録、採用履歴書・出勤簿・旅費精算書、役員個人預金、パソコン保存物など)。事前チェックとストレートに見せない対策を身につける。

・ 自計の場合、隠れた取引が会社の独自判断で会計処理されている場合がある。顧問先との会話のなかで、調査官的感覚(人・物・金の流れ)で取引を把握して対策をとる。

・ 事実認定の問題はブレないこと。

1 期ズレによる否認の回避

(1)調査官は、期末の売上、原価、棚卸を関連させてチェックする

*注意点1……期末と、できれば翌期首2か月の納品・請求・決済を点検して誤りのない期末処理をする。期ズレの否認がないと申告是認割合は高い。

締日と決済の関係確認は調査の基本になっている。25日締売上先の26日から決算期末までの計上や、期末に計上した商品や材料の仕入、外注費、宅急便等の運送費の関連計上(売上はあるか、棚卸・仕掛・積送品になっているか)を点検する。

*注意点2……小売や飲食などの売上で発生計上ではなくカード決済による現金主義計上をしている場合、入金口座の翌期首2月分はチェックするが、賞与月決済分の計上を失念している場合が多い。カード決済会社から「カード売上振込み案内」などの決済状況表が送られてくるが、賞与月決済分が末尾に記載されている例が多く見落としやすい。顧問先に賞与月決済を採用しているか確認する。

*注意点3……申告書内訳書での多額前受金・仮受金は、調査選定や準備調査で売上計上時期を念査すべき項目とされる。売上の計上時期についての対応要件確認は申告時の必須。

法基通で収入計上時期の原則を示している。なお、消基通でも横並びの取扱いを規定。

(棚卸資産の販売による収益の帰属の時期) 法 2-1-1 棚卸資産の販売による収益の額は、その引渡しがあった日の属する事業年度の益金の額に算入する。 (棚卸資産の引渡しの日の判定) 法 2-1-2 2-1-1の場合において、棚卸資産の引渡しの日がいつであるかについては、例えば出荷した日、相手方が検収した日、相手方において使用収益ができることとなった日、検針等により販売数量を確認した日等当該棚卸資産の種類及び性質、その販売に係る契約の内容等に応じその引渡しの日として合理的であると認められる日のうち法人が継続してその収益計上を行うこととしている日によるものとする。この場合において、当該棚卸資産が土地又は土地の上に存する権利であり、その引渡しの日がいつであるかが明らかでないときは、次に掲げる日のうちいずれか早い日にその引渡しがあったものとすることができる。(昭55年直法2-8「六」により追加) (1) 代金の相当部分(おおむね50%以上)を収受するに至った日 (2) 所有権移転登記の申請(その登記の申請に必要な書類の相手方への交付を含む。)をした日 (請負による収益の帰属の時期) 法 2-1-5 請負による収益の額は、別に定めるものを除き、物の引渡しを要する請負契約にあってはその目的物の全部を完成して相手方に引き渡した日、物の引渡しを要しない請負契約にあってはその約した役務の全部を完了した日の属する事業年度の益金の額に算入する。(昭55年直法2-8「六」により改正) (建設工事等の引渡しの日の判定) 法 2-1-6 2-1-5の場合において、請負契約の内容が建設、造船その他これらに類する工事(以下2-1-9までにおいて「建設工事等」という。)を行うことを目的とするものであるときは、その建設工事等の引渡しの日がいつであるかについては、例えば作業を結了した日、相手方の受入場所へ搬入した日、相手方が検収を完了した日、相手方において使用収益ができることとなった日等当該建設工事等の種類及び性質、契約の内容等に応じその引渡しの日として合理的であると認められる日のうち法人が継続してその収益計上を行うこととしている日によるものとする。(昭55年直法2-8「六」により追加) |

*注意点4……争点になりやすい収入計上時期は検収基準および部分完成基準である。部分完成基準は該当すれば強行適用となる。

(部分完成基準による収益の帰属時期の特例) 法→(消基通9-1-8) 2-1-9 法人が請け負った建設工事等(法第64条第1項《長期大規模工事の請負に係る収益及び費用の帰属事業年度》の規定の適用があるもの及び同条第2項《長期大規模工事以外の工事の請負に係る収益及び費用の帰属事業年度》の規定の適用を受けるものを除く。以下2-1-9において同じ。)について次に掲げるような事実がある場合には、その建設工事等の全部が完成しないときにおいても、その事業年度において引き渡した建設工事等の量又は完成した部分に対応する工事収入をその事業年度の益金の額に算入する。(昭55年直法2-8「六」、平10年課法2-17「一」、平14年課法2-1「六」により改正) (1) 一の契約により同種の建設工事等を多量に請け負ったような場合で、その引渡量に従い工事代金を収入する旨の特約又は慣習がある場合 (2) 1個の建設工事等であっても、その建設工事等の一部が完成し、その完成した部分を引き渡した都度その割合に応じて工事代金を収入する旨の特約又は慣習がある場合 |

翌期にまたがる工事を仕掛工事としている場合、調査官は、計上時期や部分完成基準による増差を取ろうとして顧問先の請求書と発注先の出来高検収書をチェックする。

最近多くみかける事例

<顧問先3月決算法人・土木業×発注先3月決算法人・ゼネコン>

請負契約書 工事内容 用水路300メートル 請負額 40,000,000円(込) 工事期間 24年2月1日から5月31日 5月31日完成引渡し |

ゼネコンから毎月末出来高検収書が送付され、その金額を支払うので請求書を出してくれと要請され、力関係から指定どおりの金額で次の書類が作成保存された。

出来高検収書 24.2.29 10,000,000込→請求書 24.2.29 10,000,000込

出来高検収書 24.3.31 10,000,000込→請求書 24.3.31 10,000,000込

顧問先は3月決算において、法基通2-1-5の完成引渡しを適用し、対応原価分の17,500,000を仕掛工事とした。

これに対する調査で、調査官はゼネコンの出来高検収書もあり、請求書も出しているから、法基通2-1-5と2-1-6による検収基準あるいは法基通2-1-9の(2)に該当し、仕掛ではなく2か月分は売上に計上すべきもので課税所得が2,500,000増加すると修正を求めた。

これへの対抗はできるか?

消費税の税金対策として、ゼネコン等は消基通11-6-6を適用して課税仕入税額を確保するため、こうした動きになっている。

(元請業者が作成する出来高検収書の取扱い) 消 11-6-6 建設工事等を請け負った事業者(以下11-6-6において「元請業者」という。)が、建設工事等の全部又は一部を他の事業者(以下11-6-6において「下請業者」という。)に請け負わせる場合において、元請業者が下請業者の行った工事等の出来高について検収を行い、当該検収の内容及び出来高に応じた金額等を記載した書類 (以下11-6-6において「出来高検収書」という。)を作成し、それに基づき請負金額を支払っているときは、当該出来高検収書は、法第30条第9項第2号《請求書等の範囲》に規定する書類に該当するものとして取り扱う(当該出来高検収書の記載事項が同号に規定する事項を記載しており、その内容について下請業者の確認を受けているものに限る。)。 (注) この取扱いは下請業者の資産の譲渡等の計上時期により影響されるものではないことに留意する。 |

このゼネコンのように下請の確認事跡として請求書を提出させている事例が多い。このため、検収基準に該当しているように捉えられる。

調査官はゼネコン等が消費税対策上この通達を使っている現実を知らない。この現実を説明し、ゼネコンの言うとおりにせざるを得ないことを述べるとともに、上記通達の(注)を確認しあう(調査官は対応関係が排除されていることを意外と知らない。このため、発注先の反面調査で確認しようとする。この反面調査を行使させないやりとり)。

証憑類の対策としては顧問先の工事原価管理表を作成し、各月末の完成割合をゼネコンの検収とは別物として作成しておく。そして、入金額を「概算入金」などと表示して管理し、検収高は実際額と違うことを示す。

<顧問先の工事原価管理表> 原価予算額 32,000,000 見込み粗利 20%

年月日 | 原価内訳 | 進行度 | 概算入金額 | |||

外注費 | 諸経費 | 原価累計 | 入金日 | 金額 | ||

24.2.25 | 6,300,000 | 400,000 | 6,700,000 | 21% | 3/5 | 10,000,000 |

24.3.25 | 10,500,000 | 300,000 | 17,500,000 | 54% | 4/5 | 10,000,000 |

24.4.26 | 9,000,000 | 500,000 | 27,000,000 | 84% | 5/3 | 10,000,000 |

24.5.31 | 7,800,000 | 100,000 | 34,900,000 | 100% | 6/8 | 10,000,000 |

なお、顧問先の消費税対策としても、消基通11-6-6がゼネコンと同様に使える。

また、請負契約書では完成引渡しがうたわれ、特約がないことを確認する。そのうえで法基通2-1-5に適っていることを主張する。

収益計上時期は通達で示すように法人側に選択の幅があり、通達を正確に読みこんで対抗することが肝要である。

(2)調査官は経費の前倒し計上をチェックする

*注意点……見積り計上(未払金計上)はできる。課税仕入にもなる。

(債務の確定の判定) 法 2-2-12 法第22条第3項第2号《損金の額に算入される販売費等》の償却費以外の費用で当該事業年度終了の日までに債務が確定しているものとは、別に定めるものを除き、次に掲げる要件のすべてに該当するものとする。(昭55年直法2-8「七」により改正) (1) 当該事業年度終了の日までに当該費用に係る債務が成立していること。 (2) 当該事業年度終了の日までに当該債務に基づいて具体的な給付をすべき原因となる事実が発生していること。 (3) 当該事業年度終了の日までにその金額を合理的に算定することができるものであること。 |

(課税仕入れに係る支払対価の額が確定していない場合の見積り) 消 11-4-5 事業者が課税仕入れを行った場合において、当該課税仕入れを行った日の属する課税期間の末日までにその支払対価の額が確定していないときは、同日の現況によりその金額を適正に見積もるものとする。この場合において、その後確定した対価の額が見積額と異なるときは、その差額は、その確定した日の属する課税期間における課税仕入れに係る支払対価の額に加算し、又は当該課税仕入れに係る支払対価の額から控除するものとする。 |

法基通2-2-12の3要件がポイント。事実認定で崩されないようにする。

(3)貯蔵品計上もれの指摘は妥当か

*注意点……継続して損金算入していればOKだが、「継続」で突っ込んでくるので、この期から継続適用することで対抗を。

(消耗品費等) 法 2-2-15 消耗品その他これに準ずる棚卸資産の取得に要した費用の額は、当該棚卸資産を消費した日の属する事業年度の損金の額に算入するのであるが、法人が事務用消耗品、作業用消耗品、包装材料、広告宣伝用印刷物、見本品その他これらに準ずる棚卸資産(各事業年度ごとにおおむね一定数量を取得し、かつ、経常的に消費するものに限る。)の取得に要した費用の額を継続してその取得をした日の属する事業年度の損金の額に算入している場合には、これを認める。(昭55年直法2-8「七」により追加) (注) この取扱いにより損金の額に算入する金額が製品の製造等のために要する費用としての性質を有する場合には、当該金額は製造原価に算入するのであるから留意する。 |

2 給与か外注費か

*注意点……国税庁は調査の重点としている。消費税と源泉所得税の両方を課税できるため、調査官は外注費を必ずチェックする。個人名、丸い数字は給与狙いとなる。

<総勘定元帳> 外注費

3月25日 | スズキイチロー | 現金 仮払消費税 | 500,000 25,000 | 500,000 525,000 |

一人親方や従業員を外注として独立させ専属的に使用する場合、人工計算による支払いとなる場合が多い。

スズキイチローの支払額は、 25日×20,000=500,000 +消費税25,000で、525,000円となり、請求書あるいは支払者の計算書が残され元帳に記帳される。

これへの対応は、消基通1-1-1をクリアするとともに、請負契約書(同意書)、請求書+領収書を備える。

一方調査官は、イチローは他で働いているかを聞き、専属だとなった場合は日給ではないかといってくる。というのも、1人の人工請負という請負形態が世間にあることを知らず、日給計算=給与を仮装したものという固定観念をもっている調査官が多いため。

そこで、消基通11-3-5に注目し、その逐条解説の解説文章を示して調査官の偏見を打ち破ることがポイントになる。この通達は消費税が費用収益対応原則と無関係であるため、法人の期間損益や予算管理と齟齬する事態を回避できるように措置したもの。

(未成工事支出金) 消 11-3-5 事業者が、建設工事等に係る目的物の完成前に行った当該建設工事等のための課税仕入れ等の金額について未成工事支出金として経理した場合においても、当該課税仕入れ等については、その課税仕入れ等をした日の属する課税期間において法第30条《仕入れに係る消費税額の控除》の規定が適用されるのであるが、当該未成工事支出金として経理した課税仕入れ等につき、当該目的物の引渡しをした日の属する課税期間における課税仕入れ等としているときは、継続適用を条件として、これを認める。 |

解説文(平19年版 消費税税法基本通達逐条解説 三宮修編 大蔵財務協会)

なお、未成工事支出金に係る課税仕入れの時期の原則的な取扱いは、次のとおりである。 (1) 下請けの提供する役務の内容が建設工事に係る人的役務のみである場合に、月単位でその出来高(給与に該当するものを除く。)を計上しているときは、その計上時に計上した出来高に係る部分の課税仕入れを行ったものとして差し支えない。 (2) 下請けの提供する役務の内容が目的物の引渡しを要する請負契約に基づくものである場合の資産の譲渡等の時期は、目的物を引き渡した日となるから、役務の提供を受ける元請における課税仕入れの時期は、当該目的物の引渡しを受けた日となる(基通11-3-1、9-1-5)。 したがって、発注から引渡しを受けるまでの間に支払ういわゆる出来高払は、単なる中間金にすぎず、課税仕入れには該当しないこととなる。 |

なお、引渡しがある場合は、中間金だから課税仕入れを否認するという場合もあるので注意を要する。これを回避するには消基通11-6-6の要件を満たすこと。

3 買掛金、売掛金をめぐる損益

*注意点1……形式に走る調査官。

(1)買掛金等……請求が何年もない塩漬け状態の買掛金は時効が成立しているので雑収入だという調査官が多い。時効の援用をしていない債務を、消滅時効が完成しているから債務免除益(雑収入)だとはできない(国税庁作成内部文書で明確に指示)。

(2)売掛金等……法基通9-6-3、備忘価額(放棄していないということ)を付した貸倒計上は法人が損金経理した年度の損金。5年前の売掛債権を当期に貸倒計上してもOK。時効が成立しているから貸倒は計上できないとか、計上時期が利益操作のためであると否認はできない(それを裏付ける文書などがあれば別)。

なお、貸倒処理したこの債権について、相手が支払うつもりだと調査官に回答しても、実際に支払を受けるまで益金に算入しなくてもよい。

ただし、継続的な取引先に固執して否認しようとする事例が報告されている。内装業者などの小規模建築工事業者などでエンドユーザー相手は、常識的にはごく一般的な売掛金であり「未収請負金その他これらに準ずる債権」と認識されるが、継続的な取引先ではないと争いになった。単発建築請負は継続的な取引といえないので9-6-3は適用できないとしている一部の解説書がある。

したがって、この事例に該当するような売掛金の貸倒損失計上については、9-6-1の債権放棄文書による処理が確実である。9-6-2の全額回収不能を使う場面もあろうが、損金計上時期を引き延ばしてきたような場合、計上時期で利益操作性の争いごとになる。

決算前に放棄文書(内容証明でなく便箋でもよい。戻ってこない場合を想定してコピーを残しておく。)を出して処理すること。

*注意点2……調査で貸倒損失を否認された場合、個別評価金銭債権貸倒引当事由があれば、明細書の後出しで引当金が認められる(法基通11-2-2)。

4 デリバティブ取引は多額追徴直結

*注意点1……デリバティブ取引は期末時価評価による損益が計上される(翌期洗替え)。この評価額は高額になる場合があり、これを失念すると多額追徴となる。

なお、「みなし決済損益額」は法基通2-3-39で取扱いを規定しており、つまるところ銀行等が提示する評価額を用いることになる。

法人税法 (デリバティブ取引に係る利益相当額又は損失相当額の益金又は損金算入等) 第六十一条の五 内国法人がデリバティブ取引(金利、通貨の価格、商品の価格その他の指標の数値としてあらかじめ当事者間で約定された数値と将来の一定の時期における現実の当該指標の数値との差に基づいて算出される金銭の授受を約する取引又はこれに類似する取引であって、財務省令で定めるものをいう。以下この条において同じ。)を行った場合において、当該デリバティブ取引のうち事業年度終了の時において決済されていないもの(第六十一条の八第二項(先物外国為替契約等により円換算額を確定させた外貨建取引の換算)の規定の適用を受ける場合における同項に規定する先物外国為替契約等に基づくものその他財務省令で定める取引(次項において「為替予約取引等」という。)を除く。以下この項において「未決済デリバティブ取引」という。)があるときは、その時において当該未決済デリバティブ取引を決済したものとみなして財務省令で定めるところにより算出した利益の額又は損失の額に相当する金額(次項において「みなし決済損益額」という。)は、当該事業年度の所得の金額の計算上、益金の額又は損金の額に算入する。 4 第一項に規定するみなし決済損益額の翌事業年度における処理その他前三項の規定の適用に関し必要な事項は、政令で定める。 法人税法施行令 (未決済デリバティブ取引に係る利益相当額又は損失相当額の翌事業年度における処理等) 第百二十条 内国法人が法第六十一条の五第一項 (デリバティブ取引に係る利益相当額又は損失相当額の益金又は損金算入等)の規定により当該事業年度の益金の額又は損金の額に算入した金額に相当する金額は、当該事業年度の翌事業年度の所得の金額の計算上、損金の額又は益金の額に算入する。 |

(みなし決済損益額) 法 2-3-39 法人が、デリバティブ取引について法第61条の5第1項《デリバティブ取引に係る利益相当額の益金算入等》の規定を適用する場合において、事業年度終了の時において決済したものとみなしたところにより算出する利益の額又は損失の額に相当する金額(以下2-3-39において「みなし決済損益額」という。)は、規則第27条の7第3項各号《みなし決済損益額》に規定する金額となるのであるが、当該みなし決済損益額の算出に当たり、法人が、次に掲げる取引の区分に応じ、それぞれ次によっている場合には、これを認める。この場合、当該みなし決済損益額は、法人が各事業年度において同一の方法により入手又は算出する金額によるものとし、その入手価額は、通常の方法により入手可能なもので差し支えないものとする。(平12年課法2-7「四」により追加、平22年課法2-1「九」により改正) |

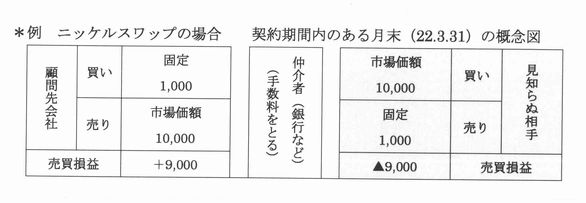

このデリバティブ取引は、ニッケルをロンドン金属取引所の市場価額と固定価額の差額で決済するというもの。顧問先の契約は「買いを固定1トン月1,000円とし、売りを市場価額とし、各月末日の価額により差額を算出し、翌5日に○○口座にて決済する。契約は22.3.1~25.2.28の3年間。途中で解約できるが、その場合は手仕舞い額を相手に支払うこと。」という内容になる。

ニッケルの現物がやりとりされるわけではない。単なるペーパー上の計算により現金が動く。顧問先は開始1月目は9,000のプラスとなった。

そこで決算となるが、この契約は解約されていないのでみなし決済損益の対象となる。その評価額は一般的に計算できないので、仲介者である銀行に評価計算書を作成してもらい交付を受け、その額による評価額を損益に算入することになる(2-3-39)。

この場合の評価額は大雑把にいえば、各月末の売買損益が契約月数の残り月数(この例では後35カ月となる)続くと想定した金額となる。要は手仕舞い額である。途中で降りる場合は相手が儲けると思われる額を支払ってからでないとだめだということ。

上記例では、顧問先は9,000儲けている状態なのでそれが後35回続くと想定した額315,000が評価額となる。いうまでもなく、毎月評価額は変動する。

この結果、顧問先が3月決算の場合、22.3.31決算の処理は次のようになる。

営業外損益 未収金 9,000 / 雑収入 9,000

特別損益 デリバティブ未収金 315,000 / デリバティブ評価益 315,000

なお、翌期首は デリバティブ評価損 315,000 / デリバティブ未収金 315,000

当期利益の影響も大きいが、翌期末で市場価額が値下がりした場合、期中損益をカバーできず大幅欠損となる場合もあり、借入等に影響する。

*注意点2……自計会社がデリバティブ取引を営業外・特別損益勘定で処理している場合は把握しやすいが、銀行は金属加工業で市場に影響される金属材料仕入がある社に対して、原価リスク回避としてこの例のような金属スワップを勧めており、会社は原価勘定で材料仕入の値引・値増としている場合がある。この場合、原価の中にデリバティブ取引が組み込まれていることが見えづらい。要注意である。

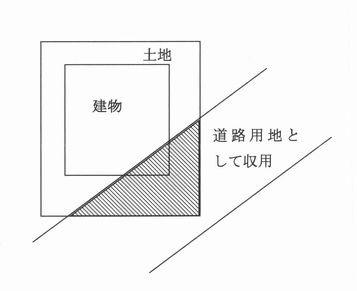

5 収用等の圧縮記帳も多額追徴直結

*注意点……法人の措置法圧縮でも、資産税の取扱いまで検討しないと過ちを犯す場合がある。考え違いをおこすと多額追徴となるので要注意である。 建物 土地 道路用地として収用

<事例>

収用契約で土地は対価補償、建物は一部取り壊しとなるが交渉の結果ほぼ建物全体を対象とした移転補償金で合意された。このため、移転補償金が多額となったことから、これを圧縮対象にできないか検討したところ、税理士は法人税関係措置法通達64(2)-8の適用可能と判断。税務署にも照会したところ、法人税課税部門審理担当者も全額対価補償でよいとした。

(ひき(曳)家補償等の名義で交付を受ける補償金) 措・法 64(2)-8 土地等の収用等に伴い、起業者から当該土地等の上にある建物又は構築物をひき(曳)家し又は移築するために要する費用として交付を受ける補償金であっても、その交付を受ける者が実際に当該建物又は構築物を取り壊したときは、当該補償金(当該建物又は構築物の一部を構成していた資産で、そのもの自体としてそのまま又は修繕若しくは改良を加えた上他の建物又は構築物の一部を構成することができると認められるものに係る部分を除く。)は、当該建物又は構築物の対価補償金に当たるものとして取り扱う。 |

この通達だけを読むと移転補償金を対価補償金としてよいように解釈できる。

ちなみに所得税関係措置法通達は33-14でまったく同様の規定を置いている(最後の括りは違うが)。

(引き家補償等の名義で交付を受ける補償金) 33-14 土地等の収用等に伴い、起業者から当該土地等の上にある建物又は構築物を引き家し又は移築するために要する費用として交付を受ける補償金であっても、その交付を受ける者が実際に当該建物又は構築物を取り壊したときは、当該補償金(当該建物又は構築物の一部を構成していた資産で、そのもの自体としてそのまま又は修繕若しくは改良を加えた上他の建物又は構築物の一部を構成することができると認められるものに係る部分を除く。)は、当該建物又は構築物の対価補償金に当たるものとして取り扱うことができる。 |

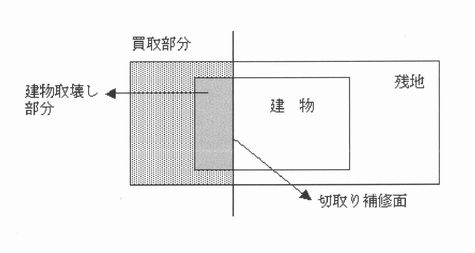

これに対し、国税庁HPの質疑応答事例「譲渡所得関係」では次の取扱いを示している。

建物の一部を取り壊した場合における移転補償金の取扱い 【照会要旨】 土地の収用等に伴いその上にある建物の移転補償金を取得した者が、当該建物の一部を取り壊し、残存部分の建物の切取り面を補修した場合には、当該補償金の課税上の取扱いについて次のように解してよろしいですか。 (1) 移転補償金のうち建物の残存部分に係る金額は、租税特別措置法関係通達33-14の対価補償金として取り扱うことのできる補償金には該当せず、建物の取壊し部分に係る金額についてのみ対価補償金として取り扱うことができる。 (2) 当該移転補償金のうち建物の残存部分に係る金額は、一時所得の計算上総収入金額に算入することとなるが、残存部分の切取り面の補修に充てた金額については、所得税法第44条の規定により総収入金額に算入しない。 2 【回答要旨】 照会意見のとおりで差し支えありません。 【関係法令通達】 租税特別措置法関係通達33-14 |

この質疑応答は所得税だけだから、法人の場合は全額対価補償でよいか。結論は法人も面積按分となり、このため多額の圧縮損否認となった。

措置法関係は同じ効果の措置については、法人個人とも共通の取扱いが基盤となっているので、法人だけにとどまらず、所得税関係も十分に検討する必要がある。法人課税の審理担当者はこの取り扱いがまったく念頭になかったという。

6 従業員決算賞与の未払計上

*注意点……給与規程に落とし穴がある。

利益が出たので決算賞与を未払計上する場合、二つ注意を。

全員に通知したし期末から1カ月以内に支給したのでOK、とはならない。

給与規程で賞与支給日に在職する使用人にのみ支給するという条項があれば、アウト。必ず規程チェックを(法基通9-2-43)。

未払賞与はOKでも、その賞与に対応する社会保険料を未払計上できない。計上する場合は別表加算を(法基通9-3-2)。

(支給額の通知) 9-2-43 法人が支給日に在職する使用人のみに賞与を支給することとしている場合のその支給額の通知は、令第72条の3第2号イの支給額の通知には該当しないことに留意する。(平10年課法2-7「十」により追加、平19年課法2-3「二十二」、平22年課法2-1「十八」により改正) |

7 役員報酬の未払計上

*注意点……一部でも全額でも未払計上OKで、定期同額の損金処理がポイント。報酬定期同額の減額可能要件に資金繰りの都合はなく常識的処理(法基通9-2-13)。

なお、未払いのとき敢えて源泉所得税徴収する場合の計算は、一部のときは全体で税額を算出し支給額による按分が源泉所得税の原則的計算方法である。

ちなみに、役員報酬の一部を借入金として振替計上し、7月と12月に一括返済している場合、役員賞与とされそうだが、役員報酬で全額損金となる。

8 役員退職金の分割支給と損金算入時期

*注意点……役員退職金の計上時期は確定日が原則だが、資金繰りの都合で分割支給する場合は、支給日の損金でよい(法基通9-2-28)。

ただし、分割支給期間は5年間を目処に。長期分割支給は年金とされる。

9 交際費の判定

*注意点1……供応・接待という行為の形態が認められるかどうかが事実認定として重視される判例が続いている。判断材料としたい。

*注意点2……交際費があり課税売上割合が95%未満の場合、控除対象外消費税が別表15で加算されているかチェックされる。今後、より厳しくなると思われる。

控除対象外消費税が生じたとき、経費分は全額損金となるが、交際費対応は次の扱いとなる。

<例> 課税売上割合65%

交際費の区分 課税のみ 190,476抜 仮払消費税 9,524

共通 952,381抜 仮払消費税47,619――●

非課税のみ 300,000

●うち控除対象外消費税=47,619×(1-0.65)=16,666

別表15 交際費 1,442,857

控除対象外消費税 16,666

計 1,459,523 加算額145,953

なお、簡易課税の場合は課税売上割合、控除対象外消費税という概念がないため交際費加算問題は生じない。

10 仮装経理による売上過大計上と増差

*注意点……調査官によっては仮装分に触れず増額分のみ修正を求める場合がある。これはつまみ食いで認められない。

当初課税所得 0

仮装売上額 2,100,000(込)

増差棚卸もれ 1,000,000

「更正という行政処分の本質は、その時点で判明しているすべての事項を加味して、従前の所得金額をより真実に近いと認められる所得金額に修正するというところにある。」(当局文書)

どうしても更正する場合は△1,000,000の減額更正(仮装の減更正はしないことができる)となる。通常はやらないので増差は出ない。

なお、消費税は仮装の扱いなし。よって100,000還付(法人税の雑収入)となる。

11 認定賞与をめぐる攻防

*注意点……調査官のいいなりは税理士落第。往復ビンタといわれる処分であり、法的根拠のまったくない制裁的処分といえる。

会社法で役員賞与は業務執行対価となり、報酬同様株主総会決議事項で費用処理となった。法人税法はこれを受けて、18年度改正により役員賞与なる文言は法人税法上から消えた(法人税34条)。

会社法が株主保護にシフトしたとき、会社法の逸脱を税理士が安易に受け入れると損害賠償の対象にされる事態も起きうる。

そこで、よく起きる事例として、代表者が売上を除外して私的に費消したことが調査で判明した場合の対処策を検討する。

結論的には、損害賠償請求権に持ち込むようにしたい。

役員の不法行為(横領等)に対する法人の損害賠償請求権の実務は、損害と請求権の同時両建説が通説となっている。法基通2-1-43は「他の者」の横領等について異時両建説を規定する。この通達を適用すべきことになる。

つまり、役員が売上を除外して費消してしまった場合、その行為が会社の行為そのものと同視される場合(事実認定)は別として、役員の不法行為だとすれば、法人は原則として役員に対して損害賠償を請求することになる。これが筋。

そのときの仕訳

本来なら 現金 1,000 / 売上 1,000(消課) …+

それが横領されたので 横領損失 1,000(消不)/ 現金 1,000 …▲で±0

賠償請求するので 損害賠償請求権 1,000 / 雑益 1,000(増差・消不)

賠償金が回収できたら 現金 1,000 / 損害賠償請求権 1,000

回収不能となったとき 貸倒損失 1,000 / 損害賠償請求権 1,000

調査官から認定賞与だといわれて、はい、と簡単に応じてしまうと、いろいろな法律に違反し、第三者の損害賠償請求を受ける場合も。第二次納税義務にも跳ね返る(国税徴収法39、個別通達)。

結論として、代表取締役で100%株主の場合、法基通1-5-4で「隠れたる剰余金の処分」となる場合(資本取引で損金不算入・配当源泉)もあるが、実務で適用する例はまれ。

勢い、売上除外が簿外預金などに資産化されておらず流出している場合、調査官は認定賞与の処分を第一にいってくる。応じられないときは、前述した法規等を駆使して、代表者に対する損害賠償請求権という債権を法人が有することになる処分を追求すること。追徴税額が一番少なくなる。

ちなみに、貸付金処分で3点セット(取締役会議事録、金消契約、振替伝票)を課税庁が求めるのは、会社法からきている。会社法356の利益相反取引に該当するため。その場合、株主総会の承認が必要と規定されている。

ところが課税庁の対応はチグハグで、報酬(賞与も)については会社法361で株主総会の決議事項となっているが、これはなぜか手続きを完全無視。

つまり、賞与だと認定したり貸付金とする課税庁の根拠は、一般法上は極めて不安定。

課税庁の論理は、費消した時点で経済的利益を得たのでその時点を捉えて賞与だということである。論争して納税者利益を追求したい。

ちなみによくある処分として、貸付金とした場合、認定利息は経済的利益で報酬(賞与とならず枠内なら定期同額給与)となり、損金算入で源泉所得税だけの追徴。なお、未収利息とする処分もあるが、認定利息は複利としない。つまり、未収利息を貸付金元金に加算して利息に利息をかけることはしない。

(損害賠償金等の帰属の時期) 法 2-1-43 他の者から支払を受ける損害賠償金(債務の履行遅滞による損害金を含む。以下2-1-43において同じ。)の額は、その支払を受けるべきことが確定した日の属する事業年度の益金の額に算入するのであるが、法人がその損害賠償金の額について実際に支払を受けた日の属する事業年度の益金の額に算入している場合には、これを認める。(昭55年直法2-8「六」により追加、平12年課法2-7「二」により改正) (注) 当該損害賠償金の請求の基因となった損害に係る損失の額は、保険金又は共済金により補てんされる部分の金額を除き、その損害の発生した日の属する事業年度の損金の額に算入することができる。 |